Como consecuencia de la pandemia mundial que estamos sufriendo impera cierto nerviosismo, y algunos de vosotros me escribís a través del formulario de contacto con cierto miedo y temor sobre vuestros ahorros e inversiones.

Mucha gente se pregunta si tienen sus ahorros en inversiones seguras o por el contrario corren ciertos riesgos.

Por desgracia, lo desconocen por completo.

Me sorprende la cantidad de gente que tiene inversiones en productos (PIAS, Unit linked, etc) que ni siquiera saben cómo funcionan o en qué invierten.

Primero que nada, he de decirte que en esta vida sólo hay dos cosas seguras:

«Que vas a morir y que durante tu vida vas a pagar impuestos»

Todo tipo de inversión conlleva un riesgo, en mayor o menor medida, y tiene sus pros y contras.

Fíjate que hasta tener el dinero bajo el ladrillo o en una cuenta bancaria supone un riesgo por muy pequeño que sea.

Con el fin de intentar proteger al usuario final, nuestros gobernantes y diferentes organismos han publicado varias medidas para que sepamos e intentemos entender los riesgos que podemos incurrir invirtiendo en ciertos productos.

Cuando acudamos a la sucursal de turno animados por una llamada de uno de sus «comerciales», nos agasajarán con sus mejores productos prometiéndonos que estamos haciendo lo mejor para nuestros ahorros, pero la realidad es que no debemos creernos todo lo que nos pongan delante.

Como te comento, hay varias medidas instauradas desde hace unos 4-5 años que debemos tener en cuenta, sobre todo si somos muy novatos en la materia.

Índice de contenidos

Semáforo de riesgo para inversores minoristas

El pasado mes de Febrero de 2.016 entró en vigor el semáforo de riesgos de los productos financieros, con el que se pretende alertar a los ahorradores del peligro de algunas inversiones.

👀 Ojo: De esta normativa quedan excluidos los fondos de inversión, los ETF, los derivados y los depósitos estructurados , que tienen su propio sistema. También están excluidos la deuda pública española y de la eurozona. (lo veremos más adelante)

Por tanto, las entidades financieras están obligadas a catalogar con este sistema las acciones, los depósitos, la inversión en renta fija corporativa, los seguros de vida con finalidad de ahorro (PIAS, etc) y los planes de pensiones individuales.

Nivel 1 verde oscuro (menor riesgo)

La clase o nivel 1 es la de menor riesgo y engloba principalmente a los archiconocidos depósitos bancarios a plazo fijo y las cuentas remuneradas, pero no los depósitos estructurados, los combinados, los seguros de ahorro ni los planes de previsión asegurados (PPA), ya que su riesgo es mayor.

En definitiva, en este grupo se englobarían los productos cubiertos por el Fondo de Garantía de Depósitos.

Seguro que estás pensando que éste es el grupo seguro 100%, el que no podrás perder tu dinero.

Pues no.

Siempre hay una mínima posibilidad de que puedas perder algo de dinero con los productos de este nivel.

Te explico con más detalle en un artículo anterior: Corralito en España

Nivel 2 verde claro

Esta franja corresponde a instrumentos con el 100% del capital garantizado y un plazo inferior a 3 años que tengan una calificación crediticia de nivel 1 BBB+ o superior.

Nivel 3 amarillo

Esta franja corresponde a instrumentos con el 100% del capital garantizado y un plazo entre 3 y 5 años que tengan una calificación crediticia de nivel 2 (-BBB a BBB) o superior.

Nivel 4 amarillo oscuro

Esta franja corresponde a instrumentos con el 100% del capital garantizado y un plazo entre 5 y 10 años que tengan una calificación crediticia de nivel 2 o superior.

Nivel 5 naranja

Aquí surgen dos posibilidades:

- Corresponde a los productos con el 100% del capital garantizado y un plazo de más de 10 años con una calificación crediticia de nivel 2 o superior.

- Corresponde a los productos con al menos el 90% del capital garantizado para un plazo inferior a 3 años con una calificación crediticia de nivel 2 o superior.

Nivel 6 rojo (mayor riesgo)

Para terminar, en el nivel de mayor riesgo se englobarían los productos que no aseguran a los clientes la recuperación de la inversión inicial, es decir, aquellos productos con los que podrías perder parte o incluso todo el capital invertido.

Aquí por ejemplo estarían incluidas las acciones o las famosas participaciones preferentes.

También irían aquí los planes de ahorro a largo plazo que no garanticen el 100% de la inversión.

Recuperación del capital invertido

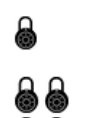

En los diferentes productos que podemos invertir también existe el riesgo de liquidez, es decir, la posibilidad de recuperar nuestra inversión o parte de ella de forma inmediata o no.

Aquí entra en juego unos candados del tipo:

siendo su significado:

- Un candado – El compromiso de devolución del capital sólo es a vencimiento y la venta anticipada puede provocar pérdidas.

- Dos candados – La venta o cancelación anticipada del producto no es posible o puede implicar pérdidas relevantes. La retirada también podría suponer un coste en cuanto a comisiones y penalizaciones.

Comprender la inversión

El último aviso que deberán incluir los documentos explicativos, si fuera el caso del producto en cuestión, es un grueso signo de exclamación que indique que el producto «no es sencillo y puede ser difícil de comprender». Algo tipo:

Escala de riesgo de los fondos de inversión

Tal y como te he indicado más arriba, los fondos de inversión están excluidos del semáforo de riesgo impuesto por las diferentes autoridades pertinentes.

En su caso, el nivel de riesgo está determinado de la siguiente manera:

Nivel de riesgo UCITS

Los fondos tienen directamente su propio sistema de indicador del riesgo, y deben recoger obligatoriamente en su folleto informativo en qué parte se encuadran de una escala de 1 a 7 a través de un gráfico del tipo:

Para que te hagas una idea, el 5 es el nivel de riesgo del fondo Amundi Is Msci World Ae-C (mi mayor posición en cartera).

Como es de suponer, en este caso el nivel 1 también sería el de menor riesgo hasta llegar al 7 que sería el de máximo riesgo, calculándose los mismos principalmente en función de su volatilidad histórica.

Cuanto mayor sea la volatilidad del fondo, mayor riesgo implicará invertir en el mismo.

Por el contrario, cuanto menor sea la volatilidad, menor será su indicador de riesgo.

📓 Nota: La volatilidad mide cuánto varía la rentabilidad de un fondo respecto a su media histórica. Estadísticamente, se calcula como la desviación típica de las rentabilidades diarias.

Te recomiendo que no tengas únicamente en cuenta como indicador este nivel de riesgo para invertir o no en un fondo determinado. Intenta estudiar en qué tipo de activos invierte y cómo lo ha hecho desde su creación .

Tú deberás valorar si un determinado fondo está dentro de tu perfil de riesgo o no, independientemente de lo que diga su nivel de riesgo UCITS.

En definitiva, si el riesgo de los fondos de inversión se mide principalmente por su volatilidad, los fondos de renta fija estarán más cercanos al 1 y los fondos 100% renta variable se irán más hacia el 7.

Conclusiones

La primera lección que debemos aprender es que el banco no es tu amigo (te lo he dicho en multitud de ocasiones).

Nunca van a ofrecerte el mejor producto de inversión para tu perfil y riesgo.

Además, intentarán por todos los medios colocarte productos de sus propias gestoras para ganar algo más vía comisiones.

Son prácticas totalmente lícitas, ya que su objetivo es ganar dinero pero debes estar preparado/a para entender todo lo que te ofrezcan teniendo claro su riesgo / rentabilidad.

La segunda lección que debes tener clara es que no hay una única inversión ganadora por excelencia, todas tienen sus pros y sus contras. Por ello, debemos DIVERSIFICAR al máximo.

Cuanto más diversifiquemos, más tranquilos dormiremos por las noches cuando vengan mal dadas.

Créeme, dormir tranquilos es un precio que todo el mundo deberíamos pagar sin dudar.

¿Cuáles son las mejores opciones para invertir?

Todas y ninguna.

Las cuentas corrientes y depósitos bancarios a priori son la forma más segura de tener el dinero a buen recaudo, pero estaremos perdiendo valor con el paso del tiempo por culpa de la inflación y podemos incurrir en pérdidas si todo nuestro capital no es cubierto por el fondo de garantía de depósitos .

Tener todo nuestro dinero en efectivo bajo el colchón o en una caja de seguridad también nos puede dar algún disgusto (incendios, humedades, robos…) o problemas a la hora de pagar ciertos productos o servicios por culpa de la ley de límite de pago en efectivo .

¿Qué tal inversión en inmuebles para alquilar?

La gran ventaja de este tipo de activos es que es más fácil apalancarse (endeudarse) para sacarle una cierta rentabilidad pero también hay que tener buen ojo.

No todas las propiedades son buenas para alquilar y aquellas que no siempre están alquiladas podrían mermar mucho nuestra rentabilidad.

Si analizas bien el mercado inmobiliario podrás comprobar que hay pisos o locales que no se venden ni alquilan desde hacer años.

También podemos invertir en arte, metales preciosos, joyas, etc pero para ello deberíamos entender mucho sobre dicho mercado, sus posibles revalorizaciones , forma de custodia (muy costosa en algunos casos) , etc

Podemos pensar que estamos invirtiendo en una joya u obra de arte de gran valor cuando en realidad en el mercado secundario no valga nada… ojo con ésto.

Si no entiendes, aléjate de este tipo de inversiones.

Y por último la inversión de moda… las criptomonedas …

Si te das una vuelta por las redes todo el mundo habla del Bitcoin y sus similares, hasta gente que no saben ni lo que es el blockchain preguntan como locos «cómo se pueden comprar bitcoins de esos» 🤷🏼♂️

No digo que si inviertes en alguna crypto acabes ganando mucho dinero (o no), pero quiero que sepas que de INVERSIÓN SEGURA NO TIENE NADA.

Si inviertes algunos euros en dichos activos, hazlo pensando que tienes más posibilidades de perder algo de dinero (o todo si son altcoins) que de sacarle un 100% de rentabilidad.

Como opinión personal no metería más de un 5% de mi patrimonio total en ese tipo de activos.

Lo mismo puede ocurrir comprando directamente acciones de compañías.

Ya sabes que no soy muy fan de invertir en valores directamente y menos concentrando la mayoría del patrimonio en pocos valores.

Las posibilidades de equivocarnos o de entrar en ciertos valores sobrevalorados son muy altas.

Sin duda, para mí la mejor opción es tener una cartera diversificada de la siguiente forma:

- Una parte a una cartera de fondos indexados globales . [MI CARTERA]

- Una parte en liquidez en una cuenta bancaria equivalente a un año de gastos fijos de nuestra unidad familiar. [FONDO DE EMERGENCIA]

- Propiedades adquiridas para alquilar. Preferentemente pisos pequeños en zonas cerca del centro de la ciudad, con ascensor y con unos gastos de comunidad e IBI lo más bajos posibles. [COMPRAR PARA ALQUILAR]

Por último comentarte que todo lo que te presenten para invertir, madúralo, léelo bien y tómate un tiempo para tomar una decisión.

No vayas a la sucursal de tu banco y salgas a la primera de cambio con la inversión firmada.

RECUERDA: DIVERSIFICA Y DUERME SIN PREOCUPACIONES

¡Mucha suerte! 💪🏼

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos. También te recuerdo que DEBES suscribirte de forma totalmente gratuita a mi newsletter con la que te vendrás al lado oscuro de la fuerza de las finanzas y con la que aprenderás a gestionar tu dinero y a cómo llegar a una jubilación con garantías para no depender en ningún momento del Estado