Inflación, inflación, maldita inflación… 📈

Ya se oyen los tambores de guerra a lo lejos.

Los medios empiezan a anunciar que la inflación no para de subir y lógicamente, si la subida es desproporcionada, es malo para todos nuestros bolsillos.

El precio de la luz y los carburantes acelera la inflación hasta el 2,2 % en Abril (nueve décimas más que el mes anterior) en nuestro país [fuente] y hace unos días se publicó que en EEUU se ha disparado a su nivel más alto desde 2008, concretamente su IPC se ha colocado en el 4,2% [fuente]

Pero vayamos por partes.

Índice de contenidos

¿Qué es la inflación?

La definición exacta de inflación es el aumento generalizado y sostenido de los precios de bienes y servicios en un país durante un periodo de tiempo, normalmente un año.

Cuando el nivel general de precios sube, con cada unidad de moneda se adquieren menos bienes y servicios.

Es decir, que la inflación refleja la disminución del poder adquisitivo de la moneda: una pérdida del valor real del medio interno de intercambio y unidad de medida de una economía.

Resumen sencillo: a cuanta más inflación, menos cosas podremos adquirir con nuestro dinero actual. Todo estará más caro.

¿Cómo se calcula inflación?

Para medir el crecimiento de la inflación se utilizan índices, que reflejan el crecimiento porcentual de una ‘cesta de bienes’ ponderada (alimentos, bebidas, vestido, vivienda, transporte, etc).

Indice de Precios al Consumidor (IPC)

El índice de medición de la inflación es el Indice de Precios al Consumidor (IPC).

Si queréis consultar la inflación media que ha habido en nuestro país durante los últimos 20 años, podéis hacerlo directamente desde esta web oficial.

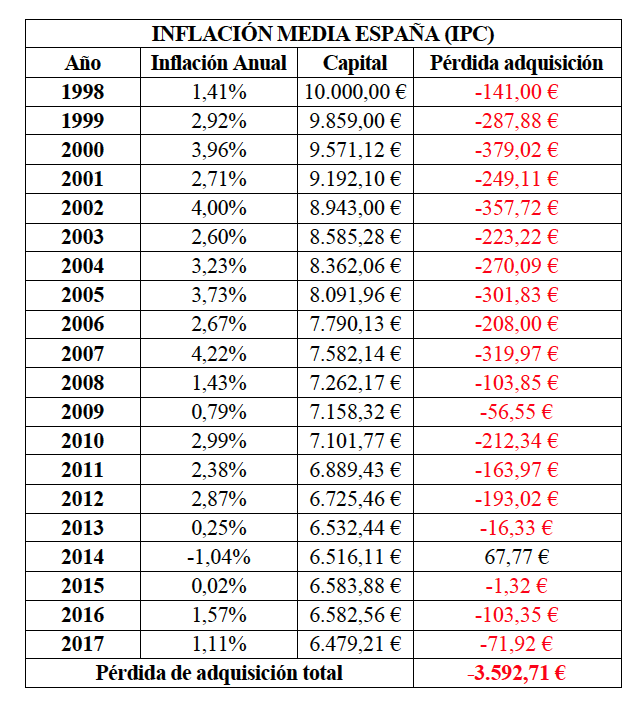

Teniendo en cuenta los datos de la web indicada arriba, a continuación os pego la imagen de una tabla en la que calculo la pérdida de adquisición de 10.000 € que tuvieras parados en una cuenta bancaria o bajo el colchón hasta 2.018 por culpa de la maldita inflación:

Te preguntarás: ¿Pero qué dices? Si yo sigo teniendo el mismo dinero en mi cuenta de ahorro sin tocar hace 20 años.

Sí, eso está claro, pero tu poder adquisitivo habrá disminuido en 3.592,71 € .

Realmente, es como si hubieses perdido todo ese dinero durante los 20 años que esos 10.000 € han permanecido inmóviles en tu cuenta bancaria o bajo el colchón.

El Banco Central Europeo (BCE) ya se planteó hace tiempo intentar controlar la inflación en la zona euro sobre un 2% anual máximo por lo que ves haciéndote a la idea de que tu dinero perderá poder de adquisición en un 2% anual de media aproximadamente.

Consecuencias inflacionarias

Como te he indicado anteriormente, la principal consecuencia es nuestra pérdida de poder adquisitivo.

A mayor subida de precios, menos podremos adquirir con nuestro dinero.

Es de cajón.

Otras consecuencias podrían ser:

- Depreciación del valor de la moneda del país con hiperinflación que derivaría en una mejora en las exportaciones, pero un empeoramiento en las importaciones.

- Aquellos que deban saldar una deuda, por ejemplo los hipotecados a tipo de interés fijo, les beneficia un escenario inflacionista perjudicando a aquel que tiene que cobrarla.

- Los nuevos préstamos serán mucho más caros, ya que seguramente los tipos de interés que nos cobrarían serían más altos que los actuales. Por tanto, mayor dificultad de financiación tanto para particulares como para empresas.

- Los inversores buscan «tranquilidad» por lo que un entorno inflacionario puede provocar falta de inversión a corto y medio plazo.

- La población puede tender a adquirir demasiados bienes ante un miedo a posibles nuevas subidas, lo que generará todavía más inestabilidad en los precios.

Protegerse ante la inflación

En tiempos de inflación acelerada o hiperinflación la tenencia de papel moneda es la forma más rápida de perder poder adquisitivo tal y como os he explicado más arriba con la tabla del IPC.

Por tanto, ¿qué podemos hacer para protegernos ante la inflación?

A diferencia de lo que mucha gente sigue pensando, tener el dinero en la cuenta parado a modo de hucha no nos hace estar protegidos, al contrario, perdemos poder adquisitivo cada día que pasa, por tanto, debemos convertir el máximo dinero posible en activos reales.

Adquiriendo esos activos reales estaremos intentando proteger nuestra riqueza.

¿Y qué activos reales son los mejores?

Algunos te dirán que oro y plata, otros te dirán que el ladrillo y/o tierras es la mejor opción, invertir en empresas, etc.

¿Quién tiene razón? pues todos y ninguno 🧐

Invertir en tiempos de inflación

El objetivo principal que deberíamos plantearnos es no perder poder adquisitivo y riqueza.

El repunte de la inflación beneficia a determinados activos y por tanto, se puede intentar ganar dinero invirtiendo en ellos.

Si nos preparamos, ¿por qué no aprovechar aumentos de la inflación para intentar sacar algún beneficio por otro lado?

Por ejemplo, la inflación supone beneficio directo para empresas productoras de materas primas.

No hay más que mirar las cotizaciones de materias primas…. algunas ya han doblado de precio con respecto al año pasado.

Pero no sólo puede ser beneficioso para la empresas relacionadas con las «commodities».

Aquellas empresas que puedan subir precios de sus productos o servicios sin incrementar costes de producción y/o laborales, sin duda, pueden ser buena opción para invertir en tiempos de inflación.

Aunque no tenga por qué ser la operativa correcta, siempre habrán empresas que aprovecharán para subir precios sin necesidad de que sus costes aumenten, consiguiendo así que sus ganancias sean exponenciales.

Otra opción podría ser invertir en bancos.

Sí, esas empresas que tanto dinero han hecho perder a sus accionistas en los últimos años, pero que podrían ser una buena inversión en caso de inflación galopante, ya que teóricamente subirían los interés y por tanto se beneficiarían en sus cuentas de resultados.

La vivienda… bendito ladrillo…

¿Quién no ha oído alguna vez que la vivienda nunca baja?

Pues tiene parte de verdad y parte de mentira.

Está claro que si has comprado en plena burbuja, seguramente no volverás a ver esos precios en muchísimos años pero si has comprado bien, el ladrillo suele ser un buen activo para protegerse ante la inflación.

No es descabellado que ese pisito que compraste para alquilar suba de valor un 2% anual, a la vez que recibes una renta de alquiler que a su vez se va actualizando año a año con el IPC si tienes un contrato bien hecho.

¿Y las tecnológicas? ¿y las famosas FAANGS?

Estos últimos días, a medida que van saliendo datos actualizados del IPC a nivel mundial y con los rumores de sonidos de tambores lejanos de una inflación fuerte, los negocios tecnológicos están sufriendo recortes en sus cotizaciones.

¿Por qué?

Pues porque se trata de negocios que no es tan fácil incrementar precios.

Montar una fábrica puede llevar mucho tiempo y costes importantes, pero montar un competidor tecnológico puede no ser tan costoso en tiempo y dinero.

Por ello, en general el sector tecnológico se caracteriza por ser deflacionista.

Pero ojo, no significa que las FAANGS no sigan haciéndolo bien con el paso del tiempo, ya que desde mi punto de vista tienen negocios muy potentes, solventes y para muuuchos años.

¿Qué pasa con la inversión conservadora por excelencia, la renta fija?

Pues que la renta fija a muy largo plazo lo pasará mal en un escenario inflacionista por lo que si se decide invertir en bonos, que sean de corta duración y mucho mejor si son bonos ligados a la inflación.

Para que quede más claro:

«Un bono indexado a la inflación devenga un cupón fijo, que a lo largo de su vida aumenta el principal de la inversión de acuerdo a la evolución de los precios. El bono convencional paga un cupón fijo que se calcula como porcentaje del principal invertido, mientras el indexado a la inflación abona cupones en un principio menores pero que aumentan a medida que crece el principal en cada periodo de devengo, compensando así la pérdida de poder adquisitivo»

💼 Si entras en mi cartera, verás que tengo dos fondos de renta fija, uno de renta fija europea ligado a la inflación a través de Indexa Capital y otro de renta fija gubernamental global de Amundi que no me tiene del todo preocupado (aunque su rentabilidad está bajando últimamente) ya que el 66,21% de sus posiciones son bonos a 10 años máximo.

Por último, hay mucha gente que piensa en las criptomonedas como un activo para protegerse ante una posible inflación…

Sinceramente, no tengo ni idea de si serviría para protegerse ante la misma, ya que sólo viendo las fluctuaciones de las cotizaciones del Bitcoin y resto de criptos, y que todavía no les veo uso «en el mundo actual», yo sigo manteniéndome al margen de subirme a ese tren.

Conclusiones

Una inflación moderada, desde mi punto de vista, es sana para la economía.

Los precios, los salarios, los bienes, deben ir subiendo de forma moderada, y tal como pretende el BCE, un 2% es una tasa aceptable.

Todos los activos están altos: bolsas en máximos, materias primas en máximos, criptomonedas en máximos, vivienda que no baja ni en venta ni en alquiler….. todo está caro menos el dinero…. hay tanto en circulación que todos los activos no han hecho más que subir.

En algún momento vendrán buenas rebajas en todo, pero ¿cuándo será?

Ni idea.

¿Y en qué nos posicionamos para prepararnos ante la inflación?

Ni idea.

Siento ser pesado pero, por mi parte, voy a seguir mi plan…

✅ Referente a inversiones:

Aportaciones periódicas a los fondos indexados de mi cartera con aportaciones extra en el caso de importantes caídas.

Podría en un momento dado abrir alguna posición especulativa a través de algún ETF relacionado con materias primas o sobre bancos americanos y/o europeos, pero es algo que debo «estudiar». ¿Alguna opinión al respecto?

✅ Referente a deuda:

Aunque tenga el capital no amortizaré hipoteca ante un posible repunte de los precios en general.

Actualmente pago un interés fijo del 0,90% y la verdad es que prefiero invertirlo en mi cartera u otros activos, como por ejemplo, otro bien inmobiliario.

✅ Y por último, referente a propiedades inmobiliarias:

La vivienda siempre ha sido un valor refugio ante la inflación pero el problema que conlleva es el alto coste y la restricción de liquidez que te genera, pero nunca hay que decir que no a la posibilidad de ampliar cartera si saliera alguna oportunidad en buena zona y con buena rentabilidad de alquiler.

En definitiva, parece ser que después de la pandemia que estamos sufriendo nos viene un posible cisne negro en forma de inflación y debemos estar preparados para ello.

Nos van a subir precios, nos van a crujir a impuestos y sólo Dios sabe qué más.

En casa intentaremos tener invertido la gran mayoría de nuestro capital en fondos y bienes, dejando únicamente en «papel moneda» el fondo de emergencia y lo necesario para los gastos generales.

Si te apetece compartir tu estrategia con nosotros, escribe en los comentarios de bajo a ver si entre todos podemos encontrar una buena alternativa a lo que se nos puede venir encima.

¡Suerte! 🍀

Todas los textos, opiniones y supuestos que indico en el blog son meramente informativos y en ningún momento deben tomarse como una recomendación de compra o venta de activos de ningún tipo.

Siempre deberás acudir a un asesor financiero cualificado para que te asesore lo mejor posible según tus circunstancias económicas, perfil de riesgo, etc.

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos. También te recuerdo que DEBES suscribirte de forma totalmente gratuita a mi newsletter con la que te vendrás al lado oscuro de la fuerza de las finanzas y con la que aprenderás a gestionar tu dinero y a cómo llegar a una jubilación con garantías para no depender en ningún momento del Estado

Gran análisis, es verdad que lleva tiempo, el mercado, siendo inflacionista y que debemos cubrir nuestras posiciones de la mejor manera, no debemos obviar que está pasando y no hacer nada.

Me quedo con tu consejo «conservador» de no amortizar hipoteca, tener cuidado con las cryptos y seguir invirtiendo aún en malas épocas, es la única forma de no parar con el «efecto multiplicador del dinero «. No vale de nada tener el dinero en el colchón, bueno si, que pierda valor!

Me gusta y me recuerda que debemos estar preparados para lo que Nos Viene!!!!!