Primero que nada: ¿Qué es un PIAS? Un PIAS (abreviatura de Plan Integral de Ahorro Sistemático) es un seguro de vida de ahorro a largo plazo enfocado a complementar la pensión pública de jubilación en forma de capital o a través de una renta vitalicia a partir de su vencimiento, y que garantiza a tus herederos el saldo acumulado hasta la fecha en caso de fallecimiento.

Hay que decir que los PIAS gozan de un tratamiento fiscal ventajoso frente a otros productos financieros de ahorro, siempre y cuando se cumplan los requisitos establecidos. Estos implican que el importe máximo a invertir es de 8.000 € anuales, con un límite máximo total de 240.000 € en toda la vida del contrato.

La diferencia con respecto a un plan de pensiones es que se puede rescatar en cualquier momento y puedes realizar aportaciones mensuales desde 50 € .

Es un producto poco conocido en España pero que no para de crecer, es más, ya confían sus ahorros en este tipo de productos casi 1,5 millones de españoles, acumulando más de 11.300 millones de euros al cierre del segundo trimestre de 2017 según datos de ICEA (Investigación Cooperativa entre Entidades Aseguradoras y Fondos de Pensiones).

Es un producto poco conocido en España pero que no para de crecer, es más, ya confían sus ahorros en este tipo de productos casi 1,5 millones de españoles, acumulando más de 11.300 millones de euros al cierre del segundo trimestre de 2017 según datos de ICEA (Investigación Cooperativa entre Entidades Aseguradoras y Fondos de Pensiones).

En mi caso me lo abrieron en Banco Mediolanum y, como tenía 31 años, la composición del PIAS fue 100% renta variable para intentarle sacar el máximo rendimiento posible, pero … ¡¡TACHÁN!! en 8 años llevaba una rentabilidad acumulada de un poco más de un 3,70% sin haber faltado a una sóla aportación mensual.

En definitiva, un producto en el que realmente no sabes en qué estás invirtiendo tu dinero, que has firmado por lo menos para 30 años de duración y que has pagado unas comisiones de apertura y otras por cada aportación mensual salvajes (en mi caso).

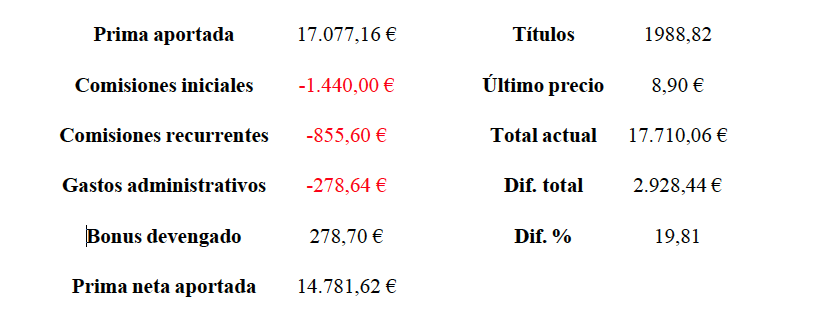

Si os fijáis, según el banco he aportado un total de 17.077,16 € y el valor del PIAS a la paralización, 8 años después, es de 17.710,06 € dejando la rentabilidad real en un 3,70 % y no en un 19,81 % como indican ellos en la tabla. Ellos sacan la rentabilidad indicada de la prima neta aportada después de comisiones, que como podéis observar también son una barbaridad, concretamente un 13% de la totalidad de la prima aportada. Las comisiones iniciales te las cobran para cubrir parte de los 30 años de servicio firmados.

Aparte, he de decir que aunque sabía que era un PIAS de Renta Variable 100% nunca supe en qué activos invertía realmente.

¡¡Todavía no entiendo cómo firmé ese producto!!

¿Qué os parece? Pues eso, un producto que puedo decir con conocimiento de causa que no recomiendo hoy por hoy.

Mi opinión es que si te escudas en tu plan de pensiones o en tu PIAS por las deducciones o posibles ventajas fiscales piensa que nadie te garantiza que en un futuro cualquier nuevo gobierno pueda modificar esas deducciones. Vivimos en un país en el que la seguridad jurídica de los ciudadanos no está precisamente asegurada y nuestros ahorros son, siempre, objetivo de algunos partidos y gobernantes.

En definitiva, si hubiese aportado durante esos 8 años esa cantidad de 17.000 € a mi cartera actual otro gallo cantaría, pero de los errores también se aprende y no me volverán a cazar tan fácilmente con un PIAS, ni un PPA ni un Plan de Pensiones.

Actualización Mayo 2.020

Después de recibir varios emails y comentarios a este post, muchos de ellos anónimos en los que me indican que no tengo ni idea de lo que hablo y que es uno de los mejores productos para invertir de cara a la jubilación, me veo en la obligación de actualizar este artículo con más datos.

Si buscamos en la web de Banco Mediolanum, podemos acceder a la información sobre el PIAS que ofrecen directamente:

- Ficha Futuro Extra Pias

- Documento de datos fundamentales

- Cesta Renta Variable (la inicial que tenía contratada)

- Cesta Renta Variable II (me la pasaron a esta cesta en Enero 2016)

- VALORES LIQUIDATIVOS a 30/03/2020

Analizando los documentos que el propio banco publica y usando como ejemplo para el análisis el Futuro Extra PIAS con la opción de inversión “Renta Variable II” que es la que tenía en mi cartera cuando cancelé el PIAS saco las siguientes valoraciones:

Composición de la cartera Renta Variable II:

Si analizamos la ficha del producto y la extrapolamos a una tabla con el nombre del activo dónde invierte a fecha Mayo 2.020, su peso en la cartera y las comisiones de gestión de cada uno de esos activos (se puede ver en Morningstar) quedaría de la siguiente forma:

| Activo | Peso en cartera | Gastos corrientes |

|---|---|---|

| MBB Morgan Stanley Global Selection | 26,70% | 3,29% |

| GAM Junior | 20,73% | 2,13% |

| MBB Dynamic International Value Opportunity | 17,77% | 2,91% |

| CH International Equity | 14,38% | 2,71% |

| CH Technology Equity | 10,90% | 2,41% |

| MBB Infrastructure Opportunity Collection | 9,61% | 3,20% |

| Gastos corrientes cartera | 2,80% |

Sale unos gastos de cartera de un 2,80% pero si nos vamos al “Documento de datos fundamentales” indican claramente que puede haber un impacto en los costes corrientes anuales de la gestión de sus inversiones de hasta un ¡¡ 4,46% !!

En mi caso, todavía no entiendo por qué, pero por el año 2.011 aportaba 150€ de mi cuenta todos los meses al PIAS de los cuales únicamente se hacía efectivos en compra de participaciones 141,60€, es decir, se quedaban 8,40€ (5,60% del valor 🤷🏼♂️) por el camino en comisiones o vete tú a saber 🤬

Por otro lado, si analizas los pdfs con los datos del PIAS, también aparecen textos del tipo:

Las cifras presentadas incluyen todos los costes del producto propiamente dicho e incluyen los costes de su asesor o distribuidor

La persona que le venda este producto o le asesore al respecto puede cobrarle otros costes. En tal caso, esa persona le facilitará información acerca de estos costes y le mostrará los efectos que la totalidad de los costes tendrá en su inversión a lo largo del tiempo

Está claro que al cabo de X años te van “premiando” con Bonus de Fidelidad, es decir, te van devolviendo parte de esas comisiones si no cancelas el producto y vas aguantando y aportando.

En el pdf de la ficha comercial indica en letra pequeña:

El Bonus de fidelidad será abonado por la Entidad Aseguradora a vencimiento del contrato junto con la prestación a liquidar y cuyo importe se determinará en función de la permanencia de cada prima periódica satisfecha en función de la antigüedad de la prima inicial y de la permanencia de cada prima satisfecha, calculada en años y meses enteros transcurridos, según se detalla en la tabla adjunta:

- Hasta 14 años = 0,60%

- De 15 a 29 años = 0,70%

- De 30 años en adelante = 0,80%

*Es el porcentaje a aplicar sobre cada prima por cada año de permanencia dependiendo de la antigüedad de la prima inicial.

Lo lamento, pero que una inversión que se supone vamos a tener unos 30 años deba soportar casi un 5% de gastos anuales, va a mermar y MUCHO la rentabilidad del producto por mucho que tenga algunas ventajas fiscales hoy por hoy y por muchos Bonus que nos devuelvan con el paso del tiempo.

Para el largo plazo si empiezan quitándote volumen de capital, mal empezamos.

Necesitamos que nuestros ahorros crezcan como una bola de nieve bajando por una montaña gracias al interés compuesto.

No necesitamos que nos pongan zancadillas nada más empezar: gastos excesivos, fondos de gestión activa, demasiada permanencia para obtener bonus, etc.

Sin duda, tener por ejemplo una cartera diversificada de fondos de inversión indexados como la mía, con unos gastos aproximados de 0,426%, sólo en comisiones te hará “ahorrar” mucho más dinero que cualquier posible desgravación fiscal por el PIAS o cualquier Bonus de Fidelidad.

Por ejemplo, si tienes invertidos 100.000€ en una cartera como la mía y 100.000€ en un PIAS como el indicado que te pueden cobrar hasta un 4,46% (según su propia info), la diferencia en euros en un año sería:

- Comisiones fondos indexados = 426 €

- Comisiones PIAS = 4.460 €

Si ahora lo calculas a 20 años más el interés compuesto…. mejor no lo calcules o te echarás las manos a la cabeza.

Cada uno es libre de decidir dónde invertir su dinero de cara a una seguridad para cuando se acerque la jubilación, pero es muy importante comparar posibilidades y sobre todo ENTENDER lo que te están vendiendo y CUÁNTO te va a costar.

Es muy típico en la industria financiera que el asesor de turno te indique que la inversión que te ofrece te va a salir GRATIS. Sí, te sale GRATIS en la parte que el asesor en ese momento no está cobrándote por ofrecerte la inversión, pero sí vas a pagar costes asociados en los fondos o productos que contrates. De esos costes, el asesor se llevará su parte, cosa que me parece totalmente lícita y lógica, pero no le vendas al cliente que el servicio es GRATIS porque es MENTIRA.

Para finalizar, quiero recalcar que Banco Mediolanum es un buen banco con el que incluso sigo trabajando a nivel de cuenta personal, pero ello no significa que los PIAS, tanto de este banco como del resto de entidades de nuestro país, son un producto desde mi punto de vista poco recomendable si lo que queremos es hacer engordar nuestra hucha de cara a la jubilación. El problema desde mi punto de vista es el producto en sí, no la comercializadora.

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos. También te recuerdo que DEBES suscribirte de forma totalmente gratuita a mi newsletter con la que te vendrás al lado oscuro de la fuerza de las finanzas y con la que aprenderás a gestionar tu dinero y a cómo llegar a una jubilación con garantías para no depender en ningún momento del Estado

Hola Salvador,

Hace relativamente poco que te sigo y voy leyendo los post que vas creando y que son muy interesantes. Este en particular me ha abierto un poquito los ojos y me he comenzado a informar sobre el PIAS que tengo, que sinceramente hace tiempo que me olía un poco mal. Haber si me puedes echar un mano, porque me gustaría eliminar este producto después de haber conocido los Fondos indexados en los que quiero comenzara invertir en breve para apuntalar mi jubilación (siempre anterior a los 67 claro):

Firmé mi PIAS con Liberty hace exactamente 4 años (Mayo 2015), me aseguraron un 7% anual, aportación mensual 100 euros, aportaciones totales a fecha de hoy 4.700 euros y creo que actualmente el valor está a unos 1.800 euros (no me deja mirarlo en la web).

Si sigo aportando, hasta dentro de aprox. 7 años no se igualarán las cantidades para poder paralizarlo y no perder un duro. Que me aconsejas que haga? No quiero perder tanto dinero pero me duele este robo. Actualmente he solicitado la reducción de 100 a 50 euros mensuales, pero me sigue fastiando el tener que ingresar dinero en algo en lo que ya no creo.

Gracias y un saludo.

Hola Cristina,

En primer lugar quiero agradecerte que sigas mi blog y me alegro que te parezca interesante.

En su día, tal y como comento en el post, tanto mi mujer, como mi hermana y yo mismo contratamos cada uno un PIAS con el fin de intentar estar cubiertos de cara a la jubilación con los cantos de sirena que nos llegaban desde el comercial del banco de turno.

Nos colaron el producto por desconocimiento total hace ya más de 8 años con el miedo a no tener cubierta la jubilación y pensando en las ventajas fiscales que suponía contratar un PIAS, pero…. ¿quién nos asegura ahora que esas ventajas fiscales las tendremos realmente cuando llegue el momento de «vivir» del PIAS? Pues creo que no lo puede garantizar nadie y menos en este país, en el cual, últimamente los gobiernos hacen y deshacen todo a su antojo y nunca a favor del ciudadano.

Finalmente, después de hacer números y comprobar que las comisiones eran un escándalo y que la rentabilidad del producto dejaba mucho que desear decidimos cancelarlos directamente aún perdiendo dinero. Acto seguido todo ese capital lo traspasamos a nuestras carteras de fondos indexados y estamos más que contentos, a parte de que somos nosotros mismos quienes controlamos las aportaciones, la distribución de los activos, etc.

Cristina, con todo ésto, decirte que yo no te puedo decir qué es lo correcto o no en tu situación pero un consejo sí te voy a dar: «nunca estés invertida en algo en lo que no estés cómoda y no entiendas al 100%» .

Por ejemplo, infórmate a ver si puedes dejar de hacer aportaciones a tu PIAS y cuando tenga una rentabilidad más elevada y recuperes más capital plantéate venderlo y moverlo a otra inversión.

Gracias de nuevo por leerme.

Un saludo,

Salva

Hola Salvador,

En primer lugar decirte que me encanta tu blog, y soy lector habitual. Tambien he leído tu libro. Enhorabuena por el trabajo 🙂

Tengo una duda, y es que estoy en una situación parecida a la que comenta Cristina, y estoy decidido a pararlo. Lo que no tengo claro, es que en caso de cancelarlo como tengo que declarar esto en la declaración, y viendo que tu ya lo hicieste quizá me puedes echar una mano.

Muchas gracias.

Hola Gerard,

Muchas gracias por leer mis textos, espero que te sirvan algo de ayuda.

Con respecto a la duda que te asalta indicarte que dependerá de la antigüedad de tu PIAS:

Cuando se retira el dinero antes de 10 años, éste pasará a integrarse dentro de las rentas del ahorro tributando en función de tres tramos que dependen del capital total generado.

Estos son los siguientes:

Entre 0 a 5.999 € el tipo impositivo será del 19%

Entre 6.000€ 49.999€ el tipo impositivo será del 21%

A partir de 50.000€ el tipo impositivo será del 23%

Si te genera minusvalías como fue mi caso, podrás compensar con otras ganancias.

Un saludo.

Hola Salvador,

Muchas gracias por la respuesta. Creo que lo pararé, y lo perdido me li tomaré como invertido en aprender 🙁

Gracias de nuevo.

Muchas gracias Salva por tu respuesta.

He podido ver el capital actual a rescatar y son 1.652, perdería mucho dinero.También las rentabilidades anuales de los últimos 6 años y son ridículas, nada que ver con el 7% asegurado. Sé que son planes de ahorro a largo plazo, pero no cumple con lo que yo creía o me dieron a conocer. Hay mejores opciones a ella, lástima de lo desinformados que estamos hasta que nos informamos.

Probaré a parar las aportaciones y más adelante lo sacaré. Lo mismo que con el Plan de Pensiones de mi marido, dejamos de hacer aportaciones y menos mal que ahora se puede sacar el dinero sin tener que tener enfermedad, jubilación o incapacidad, en 2025 fuera también.

Un saludo y te sigo.

Hola de nuevo,

Espero que no te pongan pegas en paralizar las aportaciones y podáis usarlas para crearos una nueva cartera con la que estéis más cómodos.

Un saludo y suerte!

Buenas tardes Salva,

Mi mujer y yo nos encontramos en una situación similar, en el momento de cancelar el PIAS perdiste las comisiones iniciales?

¿Qué impacto tuvo el hecho de la cancelación?

Saludos!

Buenos días Xavi,

Por desgracia, así es, perdimos las comisiones iniciales pero después de todos estos meses de haber pasado ese capital a nuestra cartera de fondos no podemos estar más contentos. Fue una decisión acertada.

Un saludo.

Saludos,

Mi madre hace mas de 20 años contrato un PIAS, aactualmente mi madre tiene 65 años, y puede recuperar su dinero del pias a los 66 años.

Dada la consideracion del Covid-19 como pandemia, existe la posibilidad de que mi madre no vea ese dinero?

Gracias y saludos

Buenos días,

En principio los PIAS están asegurados y no debería haber problemas en que su madre tenga ese dinero disponible dentro de un año.

No obstante, revise las condiciones generales del mismo y léalas detenidamente. Si no las tuviera, su entidad debería facilitárselas.

Un saludo!

El Pias funciona perfectamente, lo que no tiene ningún sentido es aportar los 17000€ al principio ya que se van invirtiendo cada 5 años. Lo ideal es invertir pequeñas cantidades a lo largo del tiempo. De esta forma si que obtienes buenas rentabilidades

Buenas,

Si te has leído el post, comprobarás que los 17.000€ que invertimos en el PIAS fue durante 8 años con aportaciones mensuales a parte de la aportación inicial que en nuestro caso fue de algo más de 2.000€ de inicio y después unos 150€ todos los meses de forma periódica. No lo hicimos de golpe al principio.

El problema de los PIAS es que no salen para nada rentables en comparación con otros productos debido a sus «escasas» rentabilidades, si además, le restas las comisiones reales que se quedan las gestoras, bancos o aseguradoras verás que se te queda mucho dinero por el camino aunque tengas cierto beneficio fiscal por invertir con ellos. Y ojo…que esos beneficios fiscales puede desaparecer en cualquier momento si el Gobierno de turno así lo decide.

Te pido, por favor, que me indiques qué PIAS tienes contratado para estudiarlo, valorarlo y comentarle al resto de los lectores si es o no adecuado comparándolo con otros productos.

Y por último, ¿sabes realmente en qué invierte el PIAS que tienes contratado o que ofreces a tus clientes (porque igual es un producto que vendes)?

Gracias por visitar el blog.

Hola Salva, gracias por tu post, estaba a punto de contratar un pias con mediolanum y me has aclarado todas mis dudas. En National N me ofrecen otro. Plan creciente sial, me podrías decir si es recomendable invertir en este?

Buenas Lola,

En primer lugar gracias por visitar el blog, espero que te sirva de ayuda para resolver dudas que te puedan surgir.

Referente a lo que me indicas, te puedo orientar, pero yo no puedo realizar recomendaciones sobre productos específicos, para ello deberás acudir a un asesor que sea EAFI. Un EAFI es una persona física o jurídica que únicamente puede realizar recomendaciones personalizadas a un cliente sobre operaciones relativas a instrumentos financieros y elaboración de informes de inversiones y análisis financieros.

Referente a lo que me indicas del Plan Creciente SIALP de Nationale Nederlanden revisando sus comisiones tienes que tener en cuenta que te dejarás por el camino un total de un 2,5% anual en gastos:

Gastos de la garantía de inversión y de fallecimiento: 1% anual

Gastos de gestión y administración de las inversiones: 1,5% anual

Por otro lado, tienen condiciones para el rescate del plan si necesitaras el dinero. Lee atentamente las condiciones y toma la decisión con calma.

Para la inversión hay alternativas mucho más sencillas que únicamente se componen de fondos de inversión diversificados y a muy bajo coste.

Te recomiendo que leas mis dos artículos :

https://vivirtiendo.com/guia-inversion-principiantes/

https://vivirtiendo.com/indexa-capital/

¡Suerte!

Un saludo

Hola a todos.

Acabo de empezar la búsqueda de Plan de pensiones y me he topado con la opción del Pias de Mediolanum.

Me sonaba muy bien pero visto tu post y otros mil comentarios me doy cuenta de que estoy más perdida que cuando empecé.

Que me recomendarías para empezar con un ingreso mensual de 100€.

Hola Alex,

Muchas gracias por visitar el blog. Tal y como le he indicado a Lola en un comentario anterior, hay formas de invertir que se podrían amoldar a lo que buscas.

Te invito a que te leas los siguientes artículos:

https://vivirtiendo.com/guia-inversion-principiantes/

https://vivirtiendo.com/indexa-capital/

¡Suerte!

Un saludo

Hola !!! He estado leyendo tu artículo y he encontrado muchas incongruencias. Yo soy cliente de Mediolanum desde 2007 y, tengo ese producto. Por mi experiencia, ese producto, debido a que trabaja con el método de ahorro periódico y aprovecha la Magia del interés compuesto, a partir del 7°/8° año las rentabilidades se hacen exponenciales y creo que eso es lo que tú te perdiste. Al mismo tiempo, los dos bonus que tengo, bueno tenemos todos los que utilizamos el PÍAS, me va a permitir que no solo me salga Gratis sino que me abonen cerca de 7.000€ más. Espero que te vaya bien con tus indexados y etf’s pero desde luego lo que veo en tu caso es una pérdida de oportunidad de haber creado un patrimonio muy considerable para cuando te retiraras. Una pena, desde luego. Yo no soy un mega inversor pero sí, gracias a mi consultor, tengo la suficiente base financiera para saber qué la paciencia tiene sus frutos. Un saludo y suerte.

¡Buenos días!

Gracias por leer el blog y comentar. Debido a que era largo de contestar por aquí, he actualizado el post con más datos.

Un saludo

Suerte con tu «consultor». Está claro que os la meten doblada y aún así seguís dando palmas con las orejas.

Hola Salvador

Estoy en la misma situación que tú, con un PIAS de Mediolanum que ya he tomado la decisión de rescatar este mismo año, solamente que para mi desgracia con mayores cantidades y peores resultados.

Mi análisis es muy parecido al tuyo, con el añadido de que las supuestas ventajas fiscales de este producto en un entorno de bajos intereses como el que vivimos ahora carecen completamente de sentido. Si en el futuro vuelven a subir y por consiguiente contratar rentas vitalicias al rescate vuelve a ser razonable, puede que cambien las cosas.

Pregunta: Si como al parecer cancelaste el año pasado, significa que habrás hecho o estarás a punto de hacer la declaración de la renta de la cancelación. Parece que este concepto debería ir al apartado de ganancias patrimoniales. ¿Has incluido los dos tipos de comisiones, las iniciales y las recurrentes, así como los gastos administrativos, en los cálculos de rentabilidad de cara a Hacienda? A mí me perece que se debería incluir, por supuesto.

Gracias de antemano

Hola Francisco,

Nosotros lo cancelamos en el año 2.018 y le pasé toda la información al asesor para que lo incluyera en la declaración de ese año y así lo hizo.

Entiendo que sí incluyó esas comisiones cobradas como gastos y así disminuir la ganancia patrimonial.

Muchas gracias por leer mi blog.

Un cordial saludo.

Lo cancelaste el año de caídas de mercado global así que es normal que bajara tu rentabilidad. Yo tengo mi pias de Mediolanum a un 12%.

Buenas tardes María,

Muchas gracias por comentar en mi blog.

Te invito a que cojas realmente lo que has aportado desde el primer día al PIAS, lo sumes todo y saques la rentabilidad real con lo que vale a día de hoy esa inversión.

Seguramente te sorprenderás y no sacarás un 12% real.

Un saludo

Buenas tardes,

La comisión de gestión creo que es de 0,45% en el caso de la cesta de renta variable, no? O almenos es lo que pone en el pdf de la web y en el contrato.

Contraté hace poco este PIAS y no veo los gastos que tu mencionas.

Saludos,

Juan

Buenos días Juan,

Si mes a mes cuando hagas aportación al plan ves lo que realmente se invierte de tu dinero en la cesta del PIAS verás que la comisión de gestión no es la única comisión que te cobran.

En nuestro caso de 150€ que aportábamos todos los meses, realmente se hacían compras por un importe de 141,60€. Haz los cálculos y verás como es MUCHO MÁS de un 0,45%.

Un saludo.

Salva

Pagas el seguro de vida y gastos de administración junto con la gestión, de manera prorrateada.

Buenas tardes,

Una duda desde el desconocimiento, si ya habían pasado más de 5 años desde la primera aportación, ¿por qué para recuperarlo no lo hiciste como renta vitalicia?

Gracias, un saludo

Buenos días Emilio,

En primer lugar gracias por leer mi blog.

No lo hice como renta vitalicia porque dejé de creer en el producto y quería el dinero para invertirlo en otros productos que a la larga han resultado ser mucho mejores.

Si lo hubiese retirado como renta vitalicia habría tenido ahí el resto del dinero demasiado tiempo con sus altas comisiones e invertido en activos que no me gustaban.

No siempre hay que emperrarse con el «ahorro fiscal» ya que te puede generar un coste de oportunidad más perjudicial.

Un saludo.

Buenas tardes, gracias por tu generosidad y por compartir tus conocimientos y experiencia. En mi caso contrate un PIAS de Liberty a través de OVB. El caso es que estoy pensando rescatarlo después de 3 años, ¿me puedes indicar cuál es el procedimiento adecuado? He venido aportando cantidades mensuales de 70 euros, me interesaría continuar hacerlo, si puedes hacerme una sugerencia será muy bien recibida. 😉

Buenos días Ángel,

Desconozco cuáles pueden ser las penalizaciones de Liberty al cancelar el PIAS pero entiendo que en la documentación que firmaste en su día te indicarán si te van a retener algún tipo de gasto por la cancelación. Pero ves haciéndote la idea de que alguna comisión te cobrarán por la comisión de la gestión.

También, si lo deseas puedes dejar de aportar al PIAS sin necesidad de vender toda la posición.

Muchas gracias por leer mi blog.

Un saludo,

Salva

Hola Ángel, estuve informandome sobre planes de ahorro y termino contactando conmigo un gestor/asesor de OVB, aún no he comenzado el plan pero lo hablado es de 150 €/mes.

50,50,50 a corto, medio y largo.

Estoy muy inseguro y quería preguntarte porque tomas esa decisión.

Buenas tardes Salvador,

Gracias por el excelente artículo.

Yo también tengo varios productos contratados con Mediolanum, incluyendo un PIAS, y estoy deseando estar en verde para poder traspasarlos/rescatarlos. Cuando empecé no tenía ni idea y me pareció bien, pero ahora que he ido informándome un poco más y viendo otras opciones para invertir, lo tengo todo paralizado porque las comisiones son dinamita, como bien dices.

A este respecto, ¿sabrías si hay alguna comisión de salida?

Muchas gracias y un saludo

Javier

Buenos días Javier,

En primer lugar muchas gracias por leer mi blog.

A mí no me cobraron comisiones de salida, pero el problema es que las comisiones que te cobran de inicio (varios años por adelantado) las pierdes y tampoco tienes derecho a los típicos «bonus» que ofrecen.

Valora qué es lo mejor para tu situación y cuando creas oportuno, los puedes rescatar asumiendo esa pérdida de las comisiones ya abonadas para meterlo en otro producto que te convezca más.

Un saludo y buen fin de semana!

Salva

Hola, tengo un problema parecido, contrate un Pías con banco mediolanum y hace un año que quiero cancelarlo y todo son pegas, la gestora me dice que si retiro el dinero voy a perder bastante pero no me dice números exactos, todo son largas y decirme que me espere que en un tiempo podré retirar el dinero sin perder apenas de lo aportsdo. La verdad no me lo creo, quisiera saber si esto se puede denunciar o poner algún tipo de reclamación formal al banco para estudiar el caso.

Gracias

Buenos días Laura,

Un gestor/a no puede denegarte el rescate de un PIAS, estás en tu derecho.

Tal y como comento en mi artículo perderás las comisiones que hayas aportado de inicio y la rentabilidad negativa (si la hay) .

Cuanto más esperes más habrás «amortizado» esas comisiones iniciales pero no sólo deberías fijarte en eso.

Mi opinión es que siempre debemos deshacernos del producto de inversión con el cual no nos sintamos cómodos invertidos.

Da igual si ganas o pierdes dinero.

Si no lo entiendes, no te deja dormir por las noches o no crees en él, vende y a otra cosa.

Un saludo y suerte en tu decisión.

Muchas gracias, esta claro q es un producto caro, por no decir abusivo.

Lo voy a compartir con mi Family banker.

Ahora no se que hacer para la jubilación.

Un abrazo

Buenos días Sergio,

Muchas gracias por visitar y comentar en el blog.

Mi consejo es que leas mucho, infórmate y aprende cuál podría ser la mejor opción para asegurar algo más tu jubilación.

Cada uno tenemos un perfil y lo que es bueno para un inversor, es nefasto para otro, de ahí que entendamos los riesgos de cada inversión, por qué es necesario diversificar y saber exactamente dónde estamos invirtiendo nuestros ahorros.

Un abrazo.

Hola Salva

Encantado con tu blog de educación financiera que falta nos hace en este país. Muchas gracias por divulgar

Mi caso es muy similar al tuyo, con el mismo banco (Mediolanum) y mismo servicio, un PIAS.

Estoy en la misma tesitura en la que tú estuviste hace un tiempo, quiero cancelar mi PIAS, pero antes quiero asesorarme e informarme sobre cuanto dinero «perdería» al realizar la cancelación y asumir las pérdidas. Te informo:

Tengo 33 años y el PIAS lo inicié en 2014 (Julio), lo tuve mas de 1 año parado por situación laboral delicada, pero ya llevo tiempo aportando de nuevo cantidades mensuales.

La prima aportada son 6040,95€

Comisiones iniciales de 1340,79€

Prima neta aportada es de 4367,39€

Y el total actual son 4826,11€

Sabrías indicarme las pérdidas, teniendo en cuenta mi edad y la fecha a la que contraté el PIAS? Te lo agradecería mucho.

Quiero invertir en gestión pasiva y más concretamente en fondos indexados (como ves, me has influido en la decisión jeje)

Muchísimas gracias y un saludo

A seguir así

Hola Omar,

Muchas gracias por visitar el blog y comentar.

Por lo que he podido entender con tu mensaje más o menos lo que llevas perdido son las comisiones iniciales aportadas.

Comprueba TODO (saca un extracto) lo que has aportado desde que firmaste (comisiones, primas, etc) y mira a ver el valor liquidativo que tengas a día de hoy. La diferencia serán las pérdidas o ganancias que tendrás.

En mi caso, tal y como explico en el artículo me salí con pérdidas para pasarme a la cartera actual que puedes consultar aquí en el blog.

El problema principal que ví en mi caso, no eran sólo las comisiones, sino también el producto en sí, ya que nunca tenía claro dónde invertía.

Sin duda, dar el paso a la gestión indexada fue la mejor decisión.

¡Un saludo y suerte!

Salva

Hola Salva,

Lastima no haber leído tu post antes, contraté un pias para mí y otro para hijo con una aportación inicial de 750€ cada uno, y tengo 225€ después de comisiones. Así que lo que me vendieron como un plan de ahorro para mi hijo se me ha comido sus ahorros, obviamente no voy a realizar más aportaciones y lo rescatarme en cuando pueda. Gracias por el post ojalá y lo lea mucha gente antes de perder su dinero

Hola Gemma,

Lamento que la inversión no haya ido como esperabas.

Lo importante es darse cuenta a tiempo de lo adecuado o no para cada uno de nosotros e invertir donde más nos convenga.

Suerte en tus próximas inversiones.

En mi opinión, y tras exponerle estas objecciones a mi Family Banker, creo que es un producto muy bueno para un objetivo a muy largo plazo y teniendo la casi certeza de no fallar en las aportaciones.

Tengo conocimientos medios financieros pero me gusta mucho tener la figura de un consejero en la que apoyarme más allá de google. No se cuánto puede costar mensualmente la minuta de un asesor financiero pero con mediolanum ya la tienes (y la pagarás seguro).

Nadie sabe cuando pueden cambiar al director de un fondo por lo que las rentabilidades de una gestora u otra no me parecen un indicador claro para escoger un producto a tan largo plazo pero sí que me gustan dos cosas del PIA de mdiolanum:

– La rentabilidad extra que pueda ayudarme a conseguir un family banker en función de determinados movimientos del mercados y a través de una variación de la aportación.

– Los bonus de fidelidad que compensan y finalmente superan con creces las altísimas comisiones que cobran.

Sinceramente no entiendo la ventaja fiscal de este producto más allá de la posibilidad de convertirlo en una renta vitalicia al finalizar su ciclo.

Quizás con 8 años más de la experiencia que tengo en inversión, este producto pueda no ser adecuado (como te pasó a ti) y el coste oportunidad sea importante pero quizás también un movimiento con poco asesoramiento podría hacerme perder mucho más. Nunca se sabe.

Hola a todos.

Siento llevar la contraria al autor del post y a la dinámica que ha tomado este hilo.

Parece ser que nadie por aquí sabe que el PIAS, no es más que una fórmula de inversión, y que los dos o tres PIAS mencionados, no son los más recomendables.

Entre los cientos de aseguradoras del mercado, existen cientos de PIAS diferentes y los hay mejores y peores.

Tal vez, simplemente se trata de acertar con el PIAS adecuado y sobre todo, con el asesor adecuado.

Lo que si es TOTALMENTE CIERTO es que:

La ley de reforma fiscal de 2006 reconoce a los PIAS la total exención de impuestos por las plusvalías obtenidas al convertir el capital en una Renta Vitalicia.

Existen PIAS/Unit Linked que obtienes rentabilidades que superan el 8% anual con costes de gestión y contratación muy equilibrados.

Son productos que se pueden traspasar de una a otra aseguradora sin coste alguno.

Si el mediador hace su trabajo, cuentan con revisión y acompañamiento anual.

Y todo eso convierte a un buen PIAS en la mejor opción de ahorro/inversión que existe para complementar la pensión de jubilación.

Efectivamente, los PIAS que se están mencionando no son los mejores y para quienes sufren sus consecuencias, la mejor opción es traspasarlo a uno mejor gestionado.

A todos los que os encontréis en esa situación, os ofrezco mi consejo y colaboración sin compromiso.

Buenas noches

Contrate hace algo mas de un año un pias con mediolanum y no se muy bien que hacer con el.

Me podrias ayudar?

Buenas tardes, he leído las opiniones ya que tengo un PIAS, en concreto con Mediolanum y después de casi dos años estoy bastante contento. En todo momento fui informado del costo, de los bonus y de que sólo con tiempo vería una rentabilidad agradable. Igual soy caso raro pero como he dicho antes a mi me lo explicaron todo desde el minuto uno. Actualmente estoy en casi un 10% rentabilidad y tengo muy claro que esto tiene su tiempo. Gracias por su blog me parece igualmente muy interesante. Saludo.

Hola a todos

En mi caso, el año pasado contraté 2 PIAS con un comercial de OVB. Uno de ellos me lo hizo con AXA y el otro con FWU.

Después de leer estos comentarios, estoy un poco acojonado la verdad. No soy ningún experto en economía pero en las reuniones que tuve con el comercial todo pintaba muy bien, y en estos momentos le he solicitado varias veces una cita al comercial para saber cómo va mi PIAS de fwu, pero solo me da largas….

Supongo que lo más inteligente sería cancelar los, y más teniendo en cuenta que los tengo activos muy poco tiempo y tampoco perdería tanto ¿qué opinan?

Hola Pablo,

En primer lugar gracias por visitar y comentar en el blog.

No es necesario que canceles tus PIAS. Lo que debes hacer, desde mi punto de vista, es enterarte bien en qué están invertidos tus PIAS, saber qué comisiones realmente estás pagando y si puedes, por ejemplo, cancelar las aportaciones y dejar lo que ya tienes invertido a ver qué pasa con el paso de los meses.

Lo más importante es que sepas dónde estás invirtiendo y LO QUE TE ESTÁ COSTANDO.

A partir de ahí toma la decisión que creas mejor se amolde a tu forma de invertir.

Un saludo,

Salva

Sinceramente, poco valor tiene para mí una opinión de una persona que contrata un PIAS a 30 años y lo rescata a los 8. Me hubiera gustado ver tu opinión si lo hubieras tenido los años por los que lo contrataste.

Sólo puedo decir que antes de guiaros por la opinión de una persona que lo rescató antes de tiempo, informaros de opiniones de personas que cumplieron los plazos.

Muchas gracias por tu comentario pero me gustaría nos ilustraras con testimonios reales de alguien que tenga a término ese producto y lo compare con otros productos como los que he terminado contratando en su detrimento.

Los PIAS los mires por donde los mires SON CAROS y no aptos para todo el mundo.

Dentro de 30 años si lo deseas te haré un backtest con lo que tenía contratado con mi PIAS y lo que tengo ahora y veremos quién tenía razón. 😁

Gracias por visitar el blog.

Muchas gracias Salva por tu blog me ha ayudado para decidir en mi finanzas, en concreto para saber realmente lo que me estaban ofreciendo por parte de Mediolanum ( PIAS ) altisimas comisiones , atadurad , etc.Estudiare la opcion de los fondos indexado.

Buenas tardes. He pedido a mi compañía aseguradora que traspase mi pias a el pias que abrí con mi banco. Se han negado, desde septiembre , yo llevo meses que no aportó por estar en desacuerdo en como han hecho las cosas y las formas, ya que yo he pedido un traspaso y no un rescate. Evidentemente he denunciado a la dirección general de seguros. La pregunta es la siguiente:

¿Puedo tener algún perjuicio por no haber seguido pagando la aportación a la aseguradora? Un saludo muchas gracias.

Buenas tardes Jonatan,

En principio no deberías tener ningún perjuicio por no haber seguido haciendo aportaciones pero no estaría de más que revisaras el contrato que firmaste en su día para comprobar que no haya ninguna cláusula «oculta» por la que te puedan cobrar alguna comisión adicional.

Un saludo y suerte

Buenas noches Salva, recientemente por una amistad me han ofrecido un Family Banker en Mediolanum y éste me ha planteado invertir en un PIAS y en productos de ahorro (como si fuera un seguro de vida) siempre con total solvencia a la hora de recuperar el dinero.

Leyendo todos los comentarios de varios foros se me ponen los pelos de punta con el PIAS (en mi caso me lo ofrecen a 23 años; tengo ahora 46).

Supongo que tu recomendación sea que no lo suscriba. No sé si te podría pasar por privado las condiciones. O si me recomiendas otra manera de invertir.

Muchas gracias de antemano y enhorabuena por el blog.

Un saludo.

Buenos días Pablo,

En primer lugar gracias por visitar el blog.

Yo no puedo decirte si debes suscribirlo o no, ya que mucha gente aún con los números delante lo suscriben porque no entienden o no desean entender otras formas de invertir y simplemente se dejan llevar por sus asesores.

Si ves la sección de mi cartera en el blog, lees más a fondo el blog o te lees mi libro verás cómo invierto yo y por qué.

Un saludo y suerte!

Salva

Isabel

Contraté un plan Pías, pero cuanto vi reflejado que mi aportación de 100€ bajó, automáticamente, fui al banco y cancele todo, solo perdí 5€. Aún tuvo la desfachatez de seguir dos meses más sin mi consentimiento, hasta que me infle cabreada y fui nuevamente a reclamar.gracias por este blog informativo, pues creo que obre bien por mi intuición de cancelarlo a tiempo y con tu explicación me lo estás confirmando.saludos.

Buenos días , hace un mes contrate un plan Pias en Mediolanum tengo 56 años ,según me informo mi Family Banker,Renta variable II , pongo 1200 euros para 15 años con una aportación de 100 al mes y de repente me veo total capital aportado 636 € casi la mitad , supongo que serán las dichosas comisiones de las que nadie nunca me hablo. Y también una inversión a largo plazo de 2700 euros de la cual el capital aportado es de 2161.80€ total que entre las dos cosas en comisiones se me han ido 1103.20€ , se que es a largo plazo pero no me convence nada de nada.Aun no he hecho la aportacion este mes y yo lo pararia todo ,me deje llevar por una persona de confianza y ahora no se que hacer , si lo saco todo , pierdo todas las comisiones , y no quiero invertir mas en algo que no creo , por favor que haríais?? No se que hacer.

Buenos días María:

En primer lugar muchas gracias por visitar el blog y comentar.

La verdad es que es una faena que las comisiones nos las cobren por adelantado aunque con el paso de los años se supone que irán devolviendo parte de ellas a través de bonus.

Si ahora cancelas, pierdes esas comisiones y si dejas de aportar deberás esperar a que esa inversión inicial suba aproximadamente un 100% para recuperar las comisiones cobradas a no ser que pasen muchos años y te las vayan devolviendo pero lee bien las condiciones porque si no recuerdo mal las comisiones te las devuelven en forma de bonus si no fallas ninguna aportación.

En definitiva, que debes echar números y valorar lo que mejor te convenga.

Un saludo.

PIAS de Mediolanum. Caro si no se tiene claro lo que se quiere. Las comisiones son devueltas proporcionalmente con el tiempo. Si haces un PIAS y lo dejas al 4 año, es carísimo. Al sexto año, menos caro. Y si lo has planificado por 15 años y llegas al final, es una buena inversión.

Hacer un PIAS por la fiscalidad en el rescate final es un error. Al final pagas sobre los beneficios, y si son muchos es agradable pagar el 19-21% de mucho dinero.

Tiene otra ventaja que nadie propone y es que se trata un seguro de vida de capital garantizado… es decir, que en caso de fallecimiento se recupera el 101% de lo aportado y de la valoración en el momento. Es decir, que durante los 5 primeros años te garantiza el capital aportado y si a partir del 5º año hay beneficio, se lo dan a los herederos. Que parece una tontería pero la gente se muere inesperadamente.

Y al ser un seguro, es inembargable…. que hay poca gente que se muere joven, pero que se divorcian o tienen un contratiempo mercantil ya son más…

Por tanto… un PIAS de mediolanum es un producto muy específico que cumple unas funciones muy específicas. Vale un dinero que se recupera. Mejor que otros que son gratis y te garantizan un 0’1% anual que quiere decir esto…. que vas a ganar un 0’10% anual.

No tiene que ser la única inversión ni dónde destino todos mis ahorros. Es una parte más en una estrategia global. Y te evitas los cazatesoros o buscaofertas, gente que son tan especiales que siempre que hay un quebranto gordo, pilla a unos cuantos en el berenjenal…

Si yo le digo a un empresario que por un 4% anual que va a recuperar en el bonus de fidelidad tendrá parte de su patrimonio a salvo y que podrá recibirlo cuando esté fuera de peligro, es barato.

Si yo le dijgo a un empresario que del capital invertido en caso de necesidad puede tener una parte líquida de manera inmediata, un 4% es barato si este capital te puede solucionar un 100% de un problema que los planes de pensiones no solucionan antes de 24 meses de penuria.

No es para todos. Es un producto muy especifico.

Creo que han cambiado las condiciones, a mí me han puesto unas comisiones de entrada mucho mayores y unas comisiones mensuales muy inferiores. Por un lado mejor, porque para el interés compuesto, estás aportando más dinero que sí cuenta en los primeros años. Por otro peor, porque aunque te lo van a devolver, vas a tener el dinero de las comisiones iniciales (3000€) parado mucho tiempo y ese ni cuenta para el interés, ni puedes disponer de él. Las comisiones recurrentes en mi caso son poco más de 100€, no 800€ como dices en tu mensaje.

No sé, yo he diversificado, parte al PIAS, parte a fondos a más corto plazo (estos sí me están dando buena rentabilidad), parte a fondos indexados y parte a criptomonedas. El PIAS lo veo como algo para combatir la inflación, lo que saque a partir de ahí, bien está. Desde luego el que quiera investigar un poco por su cuenta va a encontrar opciones mejores.

Un saludo

A mí me ofrecieron trabajar en Banco Mediolanum. Me daban la formación en la CNMV, etcétera… pero es este PIAS lo que más mencionaron. Maravilloso, rentable, todo bueno para la fiscalidad…

—¿Dónde gano yo si no me dais sueldo?

—En las comisiones del 1 al 2% que te llevas por cada producto. Recomiéndalo a tus amigos y familiares.

—A ellos les recomendaría ETF, especialmente fondos indexados, porque tienen bajísimas comisiones.

Fin de la entrevista.

Desde que estoy en el mundo de la inversión, no conozco a NADIE que utilice un PIAS.

Yo contraté un PIAS en febrero de 2018 y en septiembre de 2020 lo paralicé. Tenía una amiga trabajando allí y me lo ofreció y claro parece lo mejor de lo mejor pero nada más lejos de la realidad.

Llegué a tener rentabilidades de 35% y el total no llegaba ni por asomo a la cifra que yo había invertido. Ahora he recuperado algo por el bonus que dan a los 5 años para devolverte las comisiones inicialmente pagadas.

Yo no se lo recomiendo a nadie ni por asomo. Antes muerto.

Buenos días

Contraté un PIAS en Enero de 2020 metiendo 100 euros al mes. Decidi cancelarlo anticipadamente en Marzo de 2022. En total he aportado 2500 euros pero solo he podido rescatar 680 ( tenía una fuerte penalizacion por rescate anticipado). He puesto una reclamación en la DGS por qué se me asesoró muy mal, pero la duda que tengo es como tengo que declarar este rescate a pérdidas en la Renta y como hacer para compensar las pérdidas del PIAs con otras ganancias. Gracias de antemano

Joaquín,

Lamento que pasaras por el calvario del PIAS.

En la Renta entiendo que podrás declarar que tu inversión fue de 2500€ y el rescate de 680€ , por lo que tus minusvalías ascienden a 1820€ que deberías poder compensar con otras ganancias patrimoniales que tengas en el ejercicio.

No obstante, consúltalo con un asesor para que te confirme.

Un saludo

Hola Salva! Me gustaría consultarte sobre mi caso. Me acabo de abrir un PIAS de Mediolanum porque el family banker es un amigo… he puesto 600€ de aportación inicial, y pensaba seguir con 100 mensuales.

La cosa es que por otro lado me están hablando del PIAS de AEGON, y me dicen que ahí tendría 40.000€ en 30 años (tengo 37). Lo que no se es si tiene sentido paralizar mis aportaciones en Mediolanum, o bajarlas a 50 euros al mes, hasta llegar a recuperar los 600€, y abrirme uno paralelo en AEGON con unos 100€ al mes, o mejor no toco nada.. gracias!

Buenas Silvana,

Muchas gracias por leer mi blog.

A ver… si te has leído mi post respecto a los PIAS ya sabrás que no me gustan para mi cartera de inversión.

Si tú tienes claro que sí te cuadra quédate con el que ya tienes abierto pero no te abras otro.

En comisiones no te saldrá para nada rentable tener dos PIAS abiertos con dos comercializadoras diferentes.

Por último, decirte que en cuanto a lo que vas a tener en 30 años… son estimaciones. Nadie puede predecir el futuro ni garantizarte a ciencia cierta que vas a tener X o Y con tu inversión.

Un saludo.

Hola Salva,

Que bien encontrar este blog

Mi caso es parecido al tuyo, hace nueve años de la contratacion del Pias, empezando por 100 euros mensuales y no sé como acabamos con 350 euros mes.

Hace un año por motivos varios lo paralize. Hace tiempo que ya no tenia confianza en el producto. Como bien dices indica que hay una rentabilidad del 13% pero la realidad es q del total aportado al total disponible hay – 1000 euros. Malditas comisiones.

En fin, antes de encontrar tu blog, el pasado viernes decidi rescatar totalmente el Pias despues de 9 años. Se lo comunique al family banker, pero por motivos varios no lo tramito hasta lunes por la mañana, en el momento en que lo tramita me sale el aviso en la aplicacion para firmar el rescate y lo hago al instante.

Hoy martes por la noche sigue pendiente que el banco lo gestione y mientras ya he perdido 500 euros mas.

Mi family banker esta abriendo incidencias sobre el asunto y en el banking center me han dicho que es normal y que entre hoy martes y mañana miercoles deberian firmar/gestionar mi peticion.

Pero mientras yo sigo perdiendo dinero. La pregunta es si esto es normal? Lo pueden hacer de este modo y gestionar mi peticion ya firmada en su app cuando les parezca?

Muchas gracias por tu ayuda

Deseando librarme de todo esto de una vez

Hola Neus,

En primer lugar darte las gracias por leer mis textos y siento que hayas caído en las fauces de los PIAS como me pasó a mí.

El problema de deshacer un PIAS es que entiendo que deberán pasar varios días mientras venden las posiciones que tenga en cartera. Es como los fondos de inversión, suelen haber dos-tres días de margen y si el mercado sigue cayendo, esa bajada te la llevas… pero bueno, que el family banker te confirme todo y que la cancelación sea lo menos dolorosa posible.

Un saludo,

Salva

Hola Salva. Gracias por contar tu historia. Yo contraté un PAC y PIAS hace un par de años y no estoy muy contento. Las comisiones son elevadas a lo que hay que añadir que los rendimientos de los últimos años han sido negativos. Estoy valorando dar todas las comisiones iniciales por perdidas y cerrar mi PAC y PIAS en los que hace meses que no aporto. Crees que sería mejor cerrarlos, dejarlos sin aportación o trasladar los fondos a otra entidad?

Buenas Marcos,

Para mí lo mejor fue cancelar y traspasar todo ese dinero a una cartera de fondos indexados.

Con el paso del tiempo puedo certificar que el cambio fue a mejor.

Un saludo.

Gracias, al fin soy libre, todo cancelado. Mi marido si continua con el PIAS… A ver como le va…

Hola

Muchas gracias por dedicarle tiempo a escribir el artículo. Los números me cuadran y sino estoy equivocado añadiría unos cuantos, no se si los puedes confirmar en lo que te salía de extracto.

1- A prte de las comisiones que indicas, están las comisiones de gestión de los fondos y las de los propios fondos (estas se quitarían de la rentabilidad, con lo que no lo verías como coste directo). Esto es lo que comentas de las fichas de los fondos.

2- En tu primera parte del post hay una devolución de gastos devengados casi igual a los gastos de administración, leí en el contrato que cada 5 años te devolvían la parte proporcional a la comisión de suscripción. ¿Ese gasto devuelto puedes confirmar si son de uno o de otro?

Repito, muchas gracias por la entrada

Buenas,

Claro, además de las comisiones de gestión del producto en sí, están las comisiones implícitas en los fondos que incluyan el PIAS en ese momento.

Referente a la devolución cada X de los gastos de gestión o administración son la parte proporcional de los gastos que has abonado al principio del contrato del PIAS.

un saludo.

Buenas Salva,

Tengo un PIAS contratado con Mediolanum y he empezado a abrir los ojos. La prima aportada son 1200€ de los cuales en cuenta solo están trabajando 408€. Es verdad que ese pequeña cantidad tiene un beneficio de 30€ pero me está dando mucho coraje el hecho de las comisiones después de haber conocido los fondos indexados después de haber contratado el PIAS. Quería que me recomendaras si es mejor dejar que trabaje el dinero hasta que el dinero liquido que tenga sea igual a las aportaciones(mas o menos como lo tenias tu) o mejor «perder» (ya que es como si no los tuviera) esos 700-800€ ya y usar el dinero en otro sitio.

Por último, lo más importante que te quería preguntar: Hay comisiones para cancelar el PIAS o algun impedimento?. Te agradecería mucho la respuesta

Buenas Jaime,

Muchas gracias por leer mis textos.

Lo de las comisiones de los PIAS es algo digno de estudio. Claro, nos las cobran por adelantado y levantar ese «gasto» a través de la rentabilidad es complicadísimo.

Lo único que se puede hacer es esperar AÑOS o bien cancelarlo y a otra cosa.

Ahí ya depende de lo que tú veas. Si no estás contento con el producto lo que sí te recomiendo es dejar de aportar y mientras tanto vas pensando si cancelas o no.

Hazte números y lo que más te convenga.

A mí no me penalizaron por el rescate ni me pusieron impedimientos.

Un saludo.

Hola salva,

En mi caso lo que tengo contratado con mediolanum es un PAC y me gustaría saber los pasos que seguiste para cancelar tu PIAS. Me parece que solo se puede hacer por teléfono. Tendría que llamar para parar la aportación y después de eso ya podría mover los fondos a indexados o qué tendría que hacer?

He buscado información pero no encuentro nada claro.

Gracias de antemano por toda tu información y un saludo.

Buenas Arantxa,

En su día para cancelarlo lo único que hice fue hablarlo con mi «family banker» e indicarle mi deseo de terminar con el producto. Me intentó convencer con la parte de las comisiones, que iba a perder las comisiones ya abonadas, etc pero le dije que ese iba a ser el daño menor a largo plazo.

Cursamos la cancelación y cuando tenía el importe correspondiente en la cuenta lo traspasé a mi cuenta en Indexa Capital para que se invirtiera en indexados.

Un saludo.

Hola Salva,

Muchas gracias por tu artículo, es lo que buscaba!!

Tengo en PIAS en el banco Mediolanum igual de como lo tenías.

Tienes algún consejo para darle de baja porque he llagado a las mismas conclusiones que tu. Has podido recuperar las comisiones pagadas y has as tenido que pagar algo a hacienda?

Hola Olivier,

Muchas gracias por visitar mi blog.

Al final contacté con mi asesor de Mediolanum y en lugar de parar las aportaciones, vendí todo con minusvalías incluyendo las comisiones que no pude recuperar y al pasar por Hacienda compensé con otras ganancias en Renta.

Un saludo.

Buenas! Yo llevo con el Pías de Mediolanum como 15 años. Lo tengo a 30 años. Aportado a día de hoy 27.000€ y tengo 37.000€. Creo que es un producto a largo plazo, no hacerlo y pensar que en 5 años es la caña. Empecé con 150€ mensuales y ahora 192€ al mes. El importe de inicio no recuerdo, quizá 1.200€ o poco más. El tiempo lo dirá, pero seguiré con él, sobre todo para no perder los bonus de fidelidad. Saludos!

Buenas Antonio,

En primer lugar, gracias por comentar en el blog y compartir tu experiencia. Me alegra saber que estás satisfecho con tu PIAS, aunque es importante tener en cuenta que la rentabilidad anualizada que mencionas es de algo más del 2%. Hoy en día existen opciones, como los fondos monetarios, que ofrecen rentabilidades cercanas al 4%, sin riesgo, sin penalización por venta y con comisiones mucho más reducidas.

Un saludo.

Buenas salva . Yo tengo uno de FWD desde 2018, la aportación a día de hoy es de 4000 € y la póliza a rescatar es de 1500€.

He pensado en denunciar para intentar recuperar todas las aportaciones realizadas. He leído denunciar mucha gente que han ido a Juicio y han ganado . Conoces algún caso cercano de este tipo?

Saludos

Buenas,

¿Qué es un FWD? No conozco ningún caso de alguien que haya denunciado por un PIAS o similar y haya ganado la verdad.

Un saludo.

Hola Antonio,

He llegado a este blog de casualidad con una búsqueda sobre los PIAS de Mediolanum en google. Tengo PIAS desde hace 1 año y 6 meses con 12583€ aportados. En su día, por desconocimiento financiero también me dejé convencer por mi family banker. Cabe destacar que estoy muy contento con el banco en general, pero lo que hablamos, las comisiones son muy altas en comparación con Indexa Capital.

Ahora que dispongo de algo más de conocimiento financiero, me gustaría cancelar mi PIAS y traspasar ese dinero a Indexa. Sabes cual es el coste de traspasar el PIAS?

Proximamente me reuniré con mi asesor, pero es para tener las cosas ya masticadas antes de que intente convencerme.

Gracias y excelente artículo.

Buenas Antonio,

En primer lugar gracias por visitar mi blog.

No hay ningún coste en cancelar el PIAS. Lo único es que perderás las posibles «bonificaciones» de comisiones que te iban a hacer dentro de unos años.

Una vez se cancele el PIAS en unos días deberías tener el dinero en la cuenta y con él ya podrás invertirlo en los activos que consideres.

Se puede hacer un traspaso de PIAS pero con destino otro PIAS, no otro tipo de activo.

Un saludo.

Gracias por tu respuesta. Creo que a la larga merecerá la pena, al final con tantas comisiones que te aplica el banco Mediolanum la bola de nieve (interés compuesto) es más difícil de conseguir!

Saludos

Buenos días Salva,

Estaba buscando informaciones sobre los PIAS y me he encontrado con tu web y blog.

Es muy interesante.

Me gustaría hacerte una consulta, si me permites.

Soy empresario y tuve que presentar concurso en plena pandemia, no por su culpa.

Mi asesor laboral en aquel momento me dijo que podría beneficiarme de unas ayudas de la mutua ASEPEYO por las dificultades económicas de mi empresa. Después ASEPEYO me ha reclamado la devolución de estas ayudas porque había ganado más de 5.000€ en 2022. En aquel momento, al no tener ingresos, tuve que recuperar unos PIAS que tenía justamente contratado en MEDIOLANUM. Ahora ASEPEYO me pide que le devuelva este dinero. Me parece injusto, si consideramos que estos PIAS no son ingresos por rendimiento de trabajo pero unos ahorros proviniendo de un seguro de vida para complementar o compensar la pensión pública.

He presentado recurso a ASEPEYO y ellos me mantienen que he de devolver estas ayudas que me dieron en su momento, cuando no tenía ningún ingreso.

Qué opinas al respecto o qué me recomiendas?

Muchas gracias por leerme y por tus comentarios.

¡Feliz Año!

Un muy cordial saludo

Buenas Olivier,

Antes que nada, gracias por tu comentario y por compartir tu experiencia. Siento mucho la situación que describes, porque se nota que ha sido un proceso complicado tanto a nivel personal como profesional.

Sobre lo que planteas, entiendo perfectamente tu frustración. Parece que el problema radica en cómo ASEPEYO ha interpretado el rescate de tu PIAS como un «ingreso» en lugar de verlo como lo que realmente es: un ahorro acumulado a lo largo del tiempo.

Sin embargo, aquí entramos en un tema jurídico y fiscal algo delicado, y como no soy experto en derecho laboral ni en ayudas de mutuas, mi consejo es que documentes todo bien y acudas a un abogado especialista en derecho laboral y fiscal.

Mucha suerte en tu lucha y feliz año nuevo!

Hola Salva,

Felicidades por tu blog y por toda la información que transmites.

Qué lástima que tengas tanta razón. Ojalá no hubiera estos problemas.

Existe una Norma Técnica que regula la información que como ciudadanos deberíamos recibir, pero que, aunque hay alguna web por ahí con información al respecto, la mayoría simplemente tratan de vender, aunque se etiquetan de educadores y asesores.

Mi recomendación es que siempre nos asesoremos con profesionales contrastados. A través de la AEPF (Asociación de Educadores y Planificadores Financieros) tenemos la oportunidad de recibir la información real, para tener criterio, y no tener que «fiarnos» de las buenas palabras que se lanzan sin una base sólida.

Personalmente, después de «caer» en comisiones abusivas como las de Mediolanum ( 70% el primer año) y de otros inventos, acabé profesionalizándome en el sector, y mi día a día se basa en revisar todos estos productos.

Por eso me ha parecido tan interesante tu blog.

No existe ningún producto bueno o malo. Depende de cada caso, cada persona y cada situación.

Y referente al PIAS, es una herramienta muy útil. Solo necesita que la cesta tenga una diversificación muy bien diseñada, y darle el tiempo que corresponda. De verdad. Y se puede traspasar… no lo rescatéis !!! Buscar uno que tenga un buen histórico y haced el cambio, sin rescatar. Así no hay impuestos que pagar (en el caso de que haya dado algo de rentabilidad).

Saludos y felicidades de nuevo. Hay mucho trabajo que hacer en este campo.