No sé si sabrás la ventaja fiscal que tenemos en España todos aquellos inversores que tenemos fondos de inversión en nuestras carteras, pero te la voy a explicar en el presente artículo y te voy a ayudar a intentar beneficiarte de ella al máximo posible.

Una de las grandes pegas a la hora de vender cualquier posición de nuestra cartera de inversión, ya sean acciones, fondos o cualquier otro activo financiero, es que debemos pasar por caja, debemos tributar por las plusvalías (ganancias) generadas en la base imponible del ahorro en nuestra declaración de la renta de ese año. En el caso de los dividendos generados por acciones o fondos de inversión de reparto, pagamos directamente una retención del 19% sobre dicho pago de dividendos por lo que nuestro paso por caja (Hacienda) es inmediato.

Índice de contenidos

¿Qué es un traspaso de fondos de inversión?

Un traspaso de fondos de inversión es el reembolso total o parcial de las participaciones que tenga en un fondo de inversión determinado a otro fondo de inversión por la misma cuantía económica. Ambos fondos no tienen por qué ser de la misma gestora ni englobados en la misma categoría. Por ejemplo: podrías traspasar un fondo de renta variable de la gestora Amundi a un fondo de renta fija de Vanguard.

El traspaso entre fondos de inversión es totalmente gratuito, es decir, tu gestor no debería cobrarte ninguna comisión al respecto pero sí podrían generarte un cargo las propias gestoras de los fondos en el caso de que los fondos que fueras a traspasar tuvieran en su desglose de gastos, comisiones por reembolso o suscripción. Ojo, siempre debes estar atento/a a todos los gastos en los que puede incurrir tu fondo de inversión contratado.

Otro detalle a tener en cuenta es que hay algunos fondos de inversión que no son traspasables debido a su falta de liquidez o que tienen menos de 500 partícipes . Cuando vayas a contratar un fondo de inversión en tu banco, broker o sociedad de valores sabrás en todo momento si es un fondo traspasable o no.

¿Quién puede solicitar un traspaso de fondos?

Un detalle a tener en cuenta… si tienes una empresa o sociedad y ésta tiene una cartera de inversión compuesta por fondos de inversión, éstos no son traspasables. Sólo son traspasables para personas físicas residentes en territorio español.

¿Cuánto tiempo tarda en realizarse?

Los traspasos entre fondos de inversión de la misma gestora y dentro del mismo broker o banco suelen tardar muy pocos días. Por ejemplo, si un lunes solicitas un traspaso entre dos fondos Amundi dentro de Renta4 es más que probable que el viernes ya tengas el traspaso contabilizado en tu cartera.

En cambio, si el traspaso es entre gestoras diferentes e incluso entre intermediarios diferentes puede tardar hasta 15 días.

El único inconveniente que hay en realizar un traspaso entre fondos de inversión es que mientras se realiza y se contabiliza, el dinero asignado a dichos fondos deja de estar invertido durante esos días por lo que podrías perderte alguna subida de mercado, pero, también podría beneficiarte en el caso de una bajada de mercado.

¿Cómo contabilizar un traspaso en tu cartera?

Fiscalmente y sobre todo a nivel interno tuyo para tener controlada tu cartera no debes preocuparte en exceso a la hora de realizar un traspaso entre fondos.

Tu propio banco o broker se encargará de todo a la hora de realizar el traspaso. Una vez esté finalizado y contabilizado en sus sistemas podrás acceder a la información de cómo se vendió el fondo traspasado y a cuánto se compró el fondo destino. También podrás saber el impacto fiscal de dicho traspaso, es decir, las minusvalías (pérdidas) o plusvalías (ganancias) latentes.

Imaginemos el siguiente ejemplo:

- Fondo Origen A con 11.112 € que en el momento de la solicitud de traspaso tiene 1.112 € de plusvalías.

- Fondo Destino B dónde traspasamos el 100% del Fondo Origen A.

- Resultado: Pasarás a tener en cartera el Fondo Destino B con 11.112 € con plusvalías sobre compra en 0€ pero en plusvalías fiscales en 1.112 €.

¿Qué pasa si sólo traspaso una parte de mi participación en un fondo concreto?

En este caso, se tendría en cuenta el método FIFO (First In First Out) tal y como se hace también a la hora de vender acciones.

¿Qué es el método FIFO? Significa que al traspasar parte de las participaciones de un fondo de inversión se traspasarán, por orden, aquellas que fueron contratadas por primera vez. Veámoslo con un ejemplo:

- Tenemos un Fondo Origen A con 100 partipaciones valoradas a día 1 de Julio en 100 € cada participación.

- Para tener esas partipaciones hicimos 4 compras de la siguiente forma:

- 25 participaciones a 90 € compradas el 1 de Marzo.

- 25 participaciones a 96 € compradas el 1 de Abril.

- 25 participaciones a 95 € compradas el 1 de Mayo.

- 25 participaciones a 102 € compradas el 1 de Junio.

Si decidimos traspasar 60 participaciones de las 100 se traspasarán 25 participaciones de coste 90 €, 25 participaciones de coste 96 € y 10 participaciones de coste 95 €.

Ventaja fiscal al traspasar un fondo de inversión

Como he comentado al principio del artículo, los españoles tenemos la ventaja fiscal de que no tributamos por las ganancias acumuladas por nuestras inversiones en fondos de inversión siempre que realicemos traspasos. Sí tributaríamos en el caso de vender nuestras posiciones, como por ejemplo ocurre a la hora de vender acciones.

¿Pero qué significa realmente esta ventaja fiscal?

Imaginemos el siguiente ejemplo:

- Fondo Origen A con valor actual de 11.112 € y con inversión inicial de 1.112 € .

- Opción 1: Vendemos el 100% de nuestra posición en el fondo . Tributaríamos en nuestra declaración de la renta en la base imponible del ahorro en un 19% sobre 1.112 € que es el beneficio de la inversión.

- Opción 2: Traspasamos el 100% de nuestra posición a un Fondo Destino B teniendo una posición de 11.112 € sobre dicho fondo y no pagaríamos nada a Hacienda, la plusvalía quedaría a la espera de que vendamos en algún momento la posición.

¿Cuál es el principal beneficio fiscal?

Pues debido a que posponemos nuestro pago de impuestos a Hacienda ese dinero puede seguir generando más dinero a nuestra cartera gracias al poder del interés compuesto.

Es como tomar la decisión de invertir en un fondo de inversión de acumulación o de distribución. Yo sin duda recomiendo de acumulación, ya que los dividendos generados por los activos del fondo se reinvierten en el propio fondo generando cada vez más dinero a nuestra cartera.

Gano dinero con mi fondo y tengo que vender, pero no quiero pagar su parte a Hacienda (todavía). ¿Cómo procedo?

Podría llegar el caso que necesitemos vender parte de nuestra cartera de inversión debido a un imprevisto económico surgido en nuestra unidad familiar pero antes de darle al botón de vender, deberíamos estudiar bien todas posibilidades para intentar aprovecharnos de la ventaja fiscal del traspaso de los fondos de inversión y poder minimizar nuestro impacto fiscal en la declaración de la renta. No seamos impulsivos y estudiemos la situación ya que, en un momento dado, podemos hablar de un ahorro de cientos o miles de euros dependiendo del tamaño de nuestra cartera.

Para poder llevar a cabo lo que voy a intentar explicarte en las siguientes líneas es indispensable que tengas bien controladas todas las compras que has ido realizando de todas las participaciones de tus fondos con sus fechas y valores de compra de todas y cada una de ellas. En el caso de Renta4 (yo lo uso para parte de mi cartera), todo ello lo tienes a una simple vista de pantalla y es muy sencillo de controlar, incluso tienes la opción de ver la plusvalía fiscal que es la que nos interesa para este método.

La idea es que a la hora de vender participaciones de nuestros fondos lo hagamos de aquellas que hayan generado las menores plusvalías o incluso aquellas que arrastren minusvalías.

Pero, ¿cómo conseguimos llevar a cabo esta operativa si a la hora de vender se lleva a cabo el método FIFO (First In First Out?

Lo mejor será verlo con un ejemplo de un único fondo de inversión que tengamos en cartera aunque, lógicamente, se puede llevar a cabo con cualquier cantidad de fondos que tengamos, realizando traspasos entre ellos.

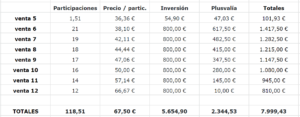

Tenemos un Fondo A en el cual a día 1 de Abril tenemos acumulados 15.525 € en 230 participaciones (67,50 € por participación) . Para alcanzar dicha cantidad hicimos 12 compras de 800 € cada una (9.600 € en total) durante todo un año generando unas plusvalías totales de 5.925 € quedando las compras de la siguiente manera:

Pues bien, nos ha surgido un imprevisto en casa y necesitamos reembolsar 8.000 € del fondo de inversión. Lo normal, y lo que suele hacer todo inversor sin pensar sería solicitar al día siguiente la venta de 118,51 participaciones de las 230 que tenemos en el fondo de inversión a 67,50 € cada una (que es el valor actual de las mismas) para tener esos 8.000 € que necesitamos.

¿Qué ocurriría si simplemente damos la opción de venta sin pensar?

Pues que se venderían las 118,51 primeras participaciones compradas que acumularían unas plusvalías de 3.789,50 € según la tabla siguiente:

Como puedes observar se han ido vendiendo las participaciones por orden de fecha de compra quedando unas plusvalías más que importantes que te generarán en tu declaración de la renta una retención de un 19% sobre dicho importe, es decir, tendrás que tributar un total de 720 € por dicha venta.

Ahora bien, ¿qué pasaría si hiciéramos bien los deberes en este caso? Pues que deberíamos aprovecharnos de la ventaja fiscal de los traspasos de fondos de inversión de la siguiente forma:

- Necesitamos vender 118,51 participaciones a 67,50 € para poder conseguir los 8.000 € que necesitamos recuperar, pues bien, el resto de partipaciones: 111,49 , que salen de restar el total de 230 – las 118,51 que necesitamos vender, y que son las primeras que se compraron y por tanto tienen mayores plusvalías habría que traspasarlas a otro fondo de inversión.

- Cogemos 111,49 participaciones del Fondo Origen A y las pasamos al Fondo Destino B , que en mi caso se trataría de un fondo monetario (para evitar vaivenes del mercado mientras realizamos todos estas operaciones).

- El resto de participaciones, 118,51, que quedarían en el Fondo Origen A serían las que venderíamos con unas plusvalías totales de 2.344,53 € tal y como se indica en la tabla siguiente:

En este caso tributaríamos menos que antes, concretamente tributaríamos un 19% sobre 2.344,53 €, es decir, 445,46 € .

Nos ahorraríamos un total de 274,53 € en impuestos , resultado de usar el método del traspaso de inversión de aquellas participaciones que más plusvalías tenían con respecto a simplemente vender por el importe que necesitamos recuperar.

¿Entiendes ahora por qué es necesario realizar unos pequeños deberes antes de realizar cualquier movimiento en nuestras inversiones?

En definitiva, exprime y analiza todas las posibilidades antes de realizar cualquier cambio significativo en tu cartera de inversión y consultar con tu asesor financiero para que te informe de las últimas novedades fiscales que pudieran surgir y pudieran afectar a nuestra declaración de la renta.

Si sigues teniendo cualquier duda al respecto te animo a que me escribas para intentar ayudarte a que tus finanzas sean siempre beneficiosas para tí y tu unidad familiar.

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos. También te recuerdo que DEBES suscribirte de forma totalmente gratuita a mi newsletter con la que te vendrás al lado oscuro de la fuerza de las finanzas y con la que aprenderás a gestionar tu dinero y a cómo llegar a una jubilación con garantías para no depender en ningún momento del Estado

Os agradecería me aclaraséis sobre este interesante caso último lo siguiente:

Posteriormente, en unos días o semanas, y después de haber hecho ese traspaso parcial al fondo monetario para evitar tributar por más dinero en el reembolso de participaciones, ¿podría nuevamente hacerse un nuevo traspaso por el total disponible al fondo origen sin problemas?

Lógicamente, al haber variado el precio de la participación tanto en el fondo origen como en el fondo destino desde el momento del traspaso inicial, habría un incremento/disminución en el nº de participaciones iniciales: 111,49 participaciones

Sí, puedes volver a traspasarlo a la inversa y te mantendrá la pérdida o ganancia fiscal latente.

Ojo que al traspasar los fondos hay varios días, dependiendo de si las gestoras y comercializadoras son las mismas entre los fondos, en los cuales tus fondos estarán en el «limbo» pudiendo perderte subidas importantes de mercado.

Aunque también puedes beneficiarte si los mercados siguen bajando ya que mientras se realiza el traspaso acabaríamos comprando más barato.

Acertar en la decisión es complicado, nadie sabemos el futuro 😁

Muchas gracias por la respuesta anterior.

Tengo una última duda sobre el método que se tiene en cuenta a la hora de establecer el orden de las participaciones cuando hay diferentes traspasos entre fondos.

Ejemplo:

Fondo X – 1.000 participaciones suscritas el 01/03 – 10 € x particip. – Inversión 10.000 €

Fondo Y – 1.000 participaciones suscritas el 01/04 – 12 € x particip. – Inversión 12.000 €

El 15/05 traspasamos 500 participaciones del Fondo X al Fondo Y – Valor de la participación del Fondo X en ese momento: 11 € – Traspaso de 5.500 € (Plusvalía 500 €).

En ese momento se transforman en 440 participaciones del Fondo Y – 12,5 € x particip.

El 15/09 traspasamos (¿retornamos?) de nuevo las 440 participaciones del Fondo Y al Fondo X.

Sin entrar en plusvalías/minusvalías entre los diferentes traspasos en las fechas, ¿es correcto indicar que estas 440 participaciones que se traspasan nuevamente del Fondo Y hacia el Fondo X son las mismas que se traspasaron desde el Fondo origen X?

Mi duda está en que, aunque el método FIFO indica 1ª entrada 1ª salida, en este caso no sé si la antigüedad de las participaciones del 1er traspaso desde el Fondo X (1/03) se arrastra también cuando pasan al Fondo Y, y por lo tanto éstas prevalecen sobre las propias participaciones que ya estaban en el Fondo Y (1/04). Si no fuese así, entonces el traspaso último del 15/09 sería de 440 particip. de las 1.000 iniciales del Fondo Y, suscritas a 12 €, y con antigüedad del 1/04.

Espero no haberte creado demasiada confusión con el caso y sepas aclararme este concepto, que considero importante.

Muchísimas gracias

Hola de nuevo Ángel,

A ver si te puedo ayudar y si te he entendido bien…

Según tengo entendido, el criterio FIFO se mantiene siempre, por lo que en el caso expuesto, si decides vender se mantendría siempre como antigüedad las participaciones de fecha 01/03 .

Desde mi punto de vista siempre debes fijarte en la rentabilidad acumulada «fiscal» que lleves, ya que es la real a la hora de vender y tener que pasar por «caja».

Por otro lado, no abuses demasiado de los traspasos entre fondos intentando hacer «timing», ya que durante los traspasos te puedes perder buenas subidas en un momento dado y te puede salir mal la jugada.

Hace unos días el mercado americano subió un 7% de golpe y tener ahí en curso un traspaso de fondos es como pegarse un tiro en el pie….

¡Un saludo!

Buenas tardes,

El motivo por el que la AEAT no me ha incluido dos de las cuatro ventas de fondos en el borrador puede ser que no les conste el CIF del fondo dado que era extranjero?? Los dos fondos que tenía en el santander si están incorporados directamente en el borrador con su ganancia y los dos que vendí en inversis aparecen como NO incorporados.

Lo único que veo es eso, que no tienen el CIF del fondo en cuestión….

Me aprovecho de vosotros, hoy he solicitado una rectificacion de mi renta de 2017 dado que no incluí las perdidas de las acciones del Popular. Imagino que puedo contar con esa cantidad para compensar con las ganancias de los fondos no???

gracias

Buenos días Ignacio,

Claro, es posible que la AEAT no tenga todos los datos asociados a tus fondos si están domiciliados fuera. Lo que tendrás que indicarles a la hora de modificar el borrador es el ISIN de los mismos.

Por ejemplo, en el caso del Amundi Index MSCI World AE-C su ISIN es LU0996182563 . Si desconoces los ISIN mira en el folleto del fondo que lo debe poner sí o sí o pregunta a la entidad donde lo tenías depositado.

En cuanto a las pérdidas originadas por el Popular (lo lamento), Hacienda permite compensar pérdidas con ganancias durante los cuatro años siguientes a que se produzca. Esto quiere decir que tendrás tres ejercicios para ir minorando esas pérdidas.En el caso de la renta de este año 2.019, podrás imputar pérdidas sufridas en 2.018, 2.017, 2.016 y 2.015.

No obstante, consulta con un asesor profesional para que te lo certifique todo.

Un saludo,

Salva

Buenas tardes,

mi pregunta es:

Fondo de inversión ( FI), comprado en 1991 en la entidad A que en 2007 traspaso a la entidad B, con cambio del tipo de FI

En 2020 quiero vender, aprovechando los coeficiente reductores de las plusvalías, pero no tengo el documento compra FI en entidad A

¿a quién debo dirigirme para que me facilite documento que justifique que el fondo que vendo en la entidad B tiene su origen en 1991?

¿dicha información debe tenerlala entidad B desde el traspaso?

Gracias

Buenos días Antonio,

Cuando se realiza un traspaso entre entidades, la entidad receptora debe recibir la información fiscal referente a esas participaciones.

En mi caso, los que traspasé a Renta 4 ó Indexa Capital, puedo ver la rentabilidad actual y la rentabilidad fiscal por separado.

Yo siempre tengo en cuenta la fiscal, ya que es la «real» sobre la que pagarás impuestos.

Pregunta en tu entidad destino, deben facilitarte los datos fiscales de todas tus participaciones.

Gracias por leer el blog.

Un saludo.

Hola! Muchas gracias por vuestro articulo.

Me gustaria preguntar vuestra opinion: en el 2018 inverti €5000 en BBVA quality fund, que ahora esta en perdida de 7%.

En Abril 2020 abri un fondo indexado con Indexa Capital, el cual me esta yendo genial (he empezado en el mejor momento). Ahora me gustaria traspasar el fondo de BBVA a Indexa, pero tengo dudas:

1. Lo hago ahora que esta en perdida y de golpe o parcialmente poco a poco?

2. Lo hago en cuanto el fondo de BBVA recupere de golpe o poco a poco?

Muchas gracias 🙂

Hola Erica,

Muchas gracias por visitar el blog y comentar.

Si ya no confías en el fondo BBVA Quality Fund y prefieres tenerlo todo en Indexa Capital, lo mejor es que lo traspases todo de golpe.

De esta forma arrastrarás las minusvalías y ya comenzarás a pagar menos comisiones y si además la rentabilidad de Indexa es superior a la del fondo del BBVA recuperarás terreno mucho más rápido.

Un saludo,

Salva

Bnas tardes! Inverti en un fondonde inversion del santander…me arrepenti a los dos días ( no.se como funcionan) y dije q quería cancelarlo. Vi q lo q me hicieron es una orden de reembolso Me reembolsaron todo el dinero que inverti.pero en la cuenta on line el fondo me sigue apareciendo a 0 eso si.volvi dije que quería cancelar q no queria ser participe de fondo y me dicen q no es posible q el fondo ya esta a 0 y q no pasa nada .que por operativa no pueden hacerlo.esto es así? Me podria pasar algo o que me reclamen algo con el tiempo( me voy a ir de ese banco en un mes).no se como funcionan y me invaden dudas.si se van todos los participantes y quedo yo solo por ejemplo.como funviona esto? Porq se q hay banco q si que cancelan sus fondos.os a pasado?

Hola Vanessa,

Gracias por participar en el blog.

La verdad es que no sé por qué tienen la necesidad de que siga apareciendo el apunte del fondo de inversión en cuestión aunque esté a 0 . Igual es por un tema simple de apunte bancario para temas fiscales y demás.

Mientras esté a 0 no deberías preocuparte ya que teóricamente no tendrás ninguna posición abierta en dicho producto y no debería afectarte ni negativa ni positivamente.

Un saludo.

Hay que tener cuidado con la técnica de ingeniería financiera planteada aquí. Usar un fondo puente para alterar el orden natural FIFO de las participaciones, se considera un abuso del derecho tributario y está perseguido por el fisco

Buenos días José,

¿Podrías aportar más información al respecto? ¿Algún link o documento de la Agencia Tributaria donde indiquen que persiguen dicho método?

Gracias

Buenos días, Salva:

Lo primero felicitarte por tu blog, ya que los artículos me parecen siempre muy interesantes.

Tengo una duda con dos fondos Vanguard de Renta Fija Europea

*Vanguard Euro Government Bond Index Fund EUR Acc IE0007472990

*Vanguard Euro Government Bond Index Fund Investor “Euro” Shares

IE0007472115

¿Cuál es la diferencia de esas denominaciones, si es que la hay? El folleto es idéntico en ambos, creo. Se da en algunos fondos Vanguard, no sólo estos.

Gracias

Saludos

Buenos días Jon,

Muchas gracias por visitar mi blog y comentar.

Referente a lo que me indicas sobre la diferencia entre :

*Vanguard Euro Government Bond Index Fund EUR Acc IE0007472990

*Vanguard Euro Government Bond Index Fund Investor “Euro” Shares IE0007472115

revisando Morningstar y mi broker de Renta4 parece ser que son exactamente iguales en cuanto a composición, rentabilidad, comisión total, etc y la única diferencia que he podido encontrar es que en el primer fondo la entrada mínima asciende a la locura de 5.000.000€ y en el caso del segundo a 10.000.000€ 😱😱😱

Desconozco si en otros brokers esos límites serán mucho más bajos pero yo entiendo que el segundo estará más enfocado a inversores «institucionales» y el primero al resto.

Por cierto, te invito a que te registres en mi newsletter semanal desde http://vivirtiendo.salvadoraparicio.com/ para seguir leyendo mis textos.

Un saludo y hasta otra,

Salva