Hace casi un año escribí el post «No metas todos los huevos en la misma cesta» en el que os comentaba por qué no concentro mis inversiones en un único tipo de activo o país, es más, en dicho artículo comento que los fondos que componen mi cartera actual no tienen ni un 1% de ponderación en España.

A continuación voy a intentar desarrollar algo más por qué no invierto en acciones españolas y por qué ni siquiera me planteo «indexarme» al IBEX 35.

Índice de contenidos

¿Qué es el IBEX 35?

El IBEX 35 es el principal índice bursátil de referencia española elaborado por BME (Bolsas y Mercados Españoles) en el cual se listan las 35 compañías que mueven más liquidez en el parqué español. El índice está compuesto por compañías que prácticamente cualquier español habrá oído (e incluso contratado) alguna vez: Santander, Telefónica, Repsol, Iberdrola, Inditex, Mapfre, Amadeus, Red Eléctrica, Enagás, etc

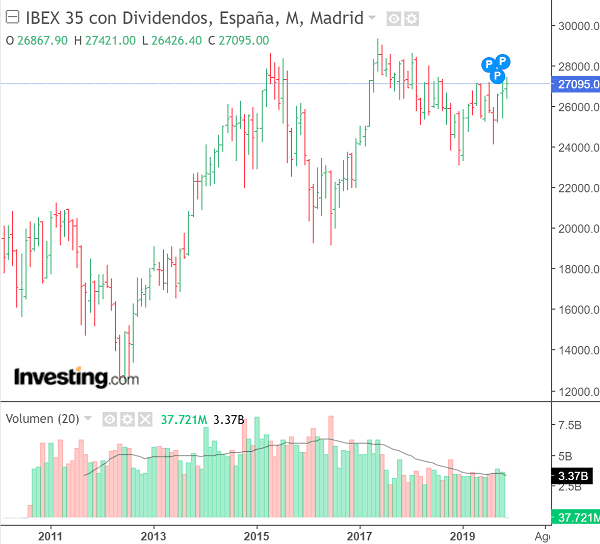

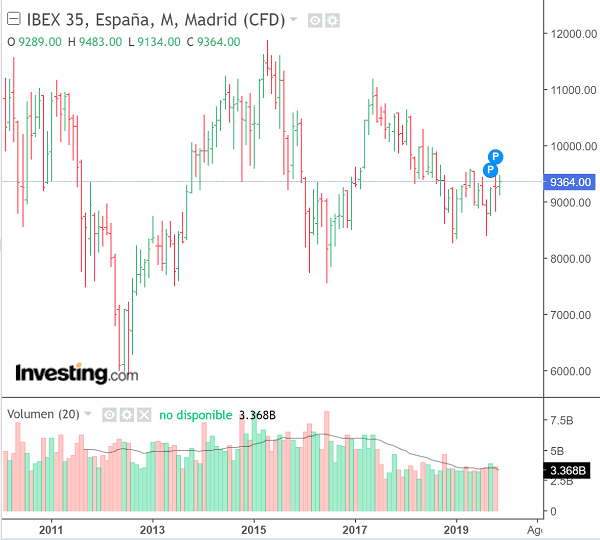

Como podemos comprobar por los siguientes gráficos, desde mediados de 2.010 aproximadamente, hay una diferencia considerable en cuanto a tener en cuenta los dividendos de las empresas que componen el índice (primer gráfico) o no tenerlos (segundo gráfico).

En realidad, si contamos el IBEX sin dividendos, podemos observar que prácticamente la rentabilidad de nuestro principal índice bursátil ha sido más que cuestionable.

Para mí personalmente, el IBEX es un índice a evitar tanto por cómo se ha comportado todos estos últimos años así como su gran ponderación en cuanto a bancos y utilities se refiere. Por desgracia, hay poca variedad de sectores en nuestra bolsa.

Situación política en España

La situación política en España es «desesperante». Por mi parte, arrojo la toalla y no confío ni una micra a que nuestros queridos dirigentes (del partido que sean) van a luchar por nosotros y sacar el país adelante. Estamos estancados y la inversión extranjera cada vez brilla más por su ausencia.

Desde la moción de censura a Rajoy de mediados de 2.018 no tenemos un gobierno estable y hemos pasado por dos elecciones generales.

Si no hay un cambio de tercio, parece ser que puede haber un gobierno de coalición entre PSOE y PODEMOS y queramos o no, todos sabemos que tener a la formación «morada» controlando Ministerios no va a ayudar a las inversiones en el país y mucho menos a las empresas cotizadas. Seguramente el IBEX no terminará de despegar y ciertos sectores como la banca o las eléctricas podrían «sufrir» con este gobierno de coalición.

Por otro lado, tenemos el problema político en Cataluña que tiene pinta de alargarse años en el tiempo y también puede mermar, y mucho, nuestra ya maltrecha economía.

En definitiva, y desde mi punto de vista, la situación politica de España es un aliciente para salir corriendo y no mirar atrás en cuanto a inversiones bursátiles se refiere…

Ingresos por trabajo

Desde que empecé a trabajar todos mis ingresos provienen exclusivamente de ventas realizadas en el territorio español, por lo que todos mis ingresos son 100% nacionales. He dependido siempre de cómo han funcionado los ciclos económicos en nuestro país.

Por otro lado, en mi unidad familiar también tenemos el sueldo de mi mujer como maestra de educación especial, por lo que todos nuestros ingresos laborales provienen de España.

Ya estamos suficientemente expuestos a nuestra economía por este lado también.

Ingresos pasivos

Actualmente como ingresos pasivos contamos con las ventas de mi libro en Amazon a nivel global y rentas obtenidas por alquiler de inmuebles ubicados en la ciudad en la que vivimos, Valencia. Otro punto más para España en cuanto a nuestros ingresos se refiere.

Si viniera una crisis inmobiliaria o un problema serio en el mercado del alquiler, nuestros ingresos podrían ser afectados negativamente.

También, si finalmente entrara el gobierno de coalición de izquierdas y Podemos quiere regular los alquileres por Ley, estimo que en principio no debería afectarnos, ya que tenemos unas rentas por alquiler para nada abusivas para los tiempos que corren, pero nunca se sabe.

Los gobiernos hacen y deshacen a su antojo y nunca podemos estar 100% seguros de que todo va a seguir igual aunque vivamos en un estado de derecho excepcional.

Diversificación

Para mí, lo más importante en la inversión es la diversificación, por lo que si nuestros ingresos laborales, nuestros ingresos pasivos y nuestros inmuebles se encuentran todos en España, no tiene sentido seguir apostando por empresas españolas en nuestra cartera.

Si hubiera un problema serio en nuestro país y tuviéramos todos nuestros recursos aquí invertidos podríamos sufrir una merma importante de patrimonio y nuestro camino a la libertad financiera se haría prácticamente imposible.

Ya he comentado en multitud de ocasiones que nuestra cartera de inversiones está compuesta exclusivamente por fondos indexados y ponderada en cuanto a renta variable y renta fija de una forma que estimo la correcta, estando expuestos a TODO EL MUNDO. Nosotros, todos los meses, con el 20% de nuestros ingresos, compramos el mundo entero desde el primer día que montamos la cartera y nos pusimos como objetivo alcanzar la libertad financiera.

Conclusión

Como ya tenemos demasiados «huevos en la misma cesta» con nuestros ingresos laborales, pasivos e inmuebles, el resto de nuestras inversiones se alejan de seguir concentrándose en nuestro mercado.

Confiamos en el progreso mundial de todas las economías y en que el mundo entero evolucionará positivamente en los próximos años, siendo copartícipes de ello con nuestra cartera.

Diversificación y «stay the course!» 💪🏼

Nota: Todas las opiniones de este artículo son meramente informativas y en ningún momento deben tomarse como una recomendación de compra o venta de activos de ningún tipo.

Si te ha gustado el artículo o lo ves útil, por favor, difúndelo entre tus amigos y conocidos. También te recuerdo que DEBES suscribirte de forma totalmente gratuita a mi newsletter con la que te vendrás al lado oscuro de la fuerza de las finanzas y con la que aprenderás a gestionar tu dinero y a cómo llegar a una jubilación con garantías para no depender en ningún momento del Estado

¿Ni siquiera en fondos tipo Magallanes Iberian donde el gestor Iván Martín es uno de los mejores conocedores del mercado Ibérico?

Sí, ya tenemos invertido el sueldo, la pensión, la casa, etc., pero ¿esto pasa en todos los países, no? No me veo a los americanos, ingleses, alemanes, etc., dejando de invertir en su país por diferentes motivos, y menos por el político.

Creo que en aras de una diversificación hay que tener productos de todo tipo: gestión activa, pasiva, fondos value, growth, de aquí, de EEUU, de países emergentes, y que mejor que a través de un cartera de fondos diversificada en formas de gestión, áreas geográficas y sectores económicos.

Enhorabuena por tu blog, lo miraré de vez en cuando. Me interesa tu opinión sobre Indexa Capital. Resulta que como soy algo mayor, ponga el nivel de riesgo que ponga, me asigna casi el 50% de Renta Fija, y tal como están lo tipos…

Buenos días Luis,

En primer lugar muchas gracias por visitar mi blog y participar en los comentarios.

No dudo que Magallanes y demás gestores activos como Cobas, Az Valor, Horos, Bestinver, etc) puedan aportar valores a nuestras carteras pero por diversos motivos que considero de importante peso, únicamente sigo la gestión pasiva. A la larga es la que más me convence.

Referente a la inversión geográfica si fuera americano y viviera en EEUU sí me plantearía invertir en los índices de mi país, principalmente por la fuerza que tiene en los mercados mundiales y por tal y como es el país económicamente hablando con respecto al nuestro. Por desgracia, nuestro índice está a la cola en cuanto a inversión extranjera se refiere (a los números de negociación de nuestras bolsas me remito) y prefiero tenerlo diversificado por otros países.

Cuando hablo diversificación me refiero más que nada geográfica, ni me planteo hoy por hoy hacerme una cartera con tantos activos como comentas (gestión activa, pasiva, fondos value, growth, …). Me volvería loco y a la larga sería contraproducente.

Personalmente Indexa Capital me parece un servicio a tener muy en cuenta si deseas tener una buena cartera indexada con aportaciones mensuales y olvidarte de la asignación de activos y rebalanceos. Si te sale un buen peso de renta fija sí puede ser que sea por tu edad (e incluso si tienes aversión al riesgo). Mis padres que ya están prácticamente en la jubilación tienen una cartera montada en Renta 4 con un 65% de renta fija. Da igual cómo estén los tipos, para ellos lo importante es preservar el capital lo máximo posible y como mínimo superar la inflación año tras año y de momento están cumpliendo expectativas.

Un saludo!

Pues sí, cada inversor es un mundo. A ti te interesa la gestión pasiva y a mi la activa, no obstante estoy pensando en contratar el fondo Amundi MSCI World, el que tienes tú, en Renta 4 con el fin de diversificar algo más.

Sobre la inversión geográfica, me refiero en general, no me extraña que los americanos quieran invertir en su país, pero aquí también tenemos buenas empresas y gestores como los de Magallanes que conocen bien a la bolsa española.

Loco, loco… yo llevo algunos años invertido en fondos value, sobre todo, growth y ahora igual invierto algo en indexados, como te decía, y no me va mal. En unos momentos hay fondos que van peor que otros, pero la cartera asume los altos y bajos. Yo soy los de comprar y mantener, además, no hago aportaciones periódicas. Cuando veo que un fondo está bajo, aporto lo que puedo e igual ya no aporto en meses o años. Hasta ahora el balance no ha ido mal. Ya te digo, cada inversor es un mundo.

En cuanto a Indexa, echo de menos que no haya la posibilidad de confeccionar carteras personalizadas. En este momento, a mi me interesaría un fondo de small caps, Vanguard tiene uno, pero no te lo incluyen en ninguna cartera. Esperaré a que los gestores del True Value, que son expertos en small caps saquen su nuevo producto orientado a este tipo de empresas y me pensaré lo fondo de Amundi.

Gracias por todo.

Nota: Tu libro sobre la libertad financiera me llega un poco tarde, yo con 63 años, ya la he conseguido. Ahora a mantener lo que tenemos y que no nos pierda demasiado valor.